Грузовики в России устроили бум 2017 года

За 2017 год на российском рынке новых грузовиков продажи выросли в 1,5 раза

Александр Климнов, фото автора

Характерной особенностью 2017 года и особенно его второй половины на рынке грузовых автомобилей по данным RAMR стал достаточно интенсивный ежемесячный рост продаж по отношению к аналогичному периоду 2016 года. Так, с августа 2017 года ежемесячные приросты продаж превышали 50%, т.е. фактически наблюдались признаки бума. В целом за год продажи выросли на 52,7% – до 79,1 тыс.

В декабре фактические месячные продажи впервые за долгие годы превысили 10 тыс., при том что темп роста в последнем месяце года снизился до 51%, а максимальный прирост наблюдался в мае (+70,7%).

Бурный рост грузового рынка в 2017-м сказался и на его марочном составе, в котором произошли заметные перестановки.

Так, если в позапрошлом году Топ-5 брендов составляли КАМАЗ, ГАЗ, МАЗ, Scania и Урал, то по итогам 2017 года в сегменте тяжелых грузовиков (HCV) привычно лидировал КАМАЗ (+26,1%

до 28 тыс.).

КАМАЗ в 2017 году продолжал раскручивать новый модельный ряд (на фото седельный тягач КАМАЗ-5490 New)

В среднетоннажном сегменте (MCV) таким же безусловным лидером выступал АЗ ГАЗ (+2,4%

до 8,7 тыс.).

Лидером среди среднетоннажных грузовиков (MCV) все увереннее выступает серия «ГАЗон NEXT»

Рейтинг Топ-5 пополнили три бренда из «Большой европейской семерки» – Volvo (рост в 3,5 раза до 1,7 тыс.), Scania (рост в 2,3 раза до 5,7 тыс.) и Mercedes-Benz (рост в 2,8 раза до 5,6 тыс.).

Volvo Truck лидировал как в сегменте магистральных тягачей (на фото тягач Volvo FH 460 6x2.2)

Так и в сегменте специализированных грузовиков (на фото сортиментовоз Volvo FH16 600 6x4 с КМУ Kesla 2009s – монтаж фирмы «В-Кран»)

Локализованный модельный ряд серебряного призера рынка HCV-иномарок включает самые разнообразные специсполнения

Ну, а на 6-й позиции оказался MAN (рост в 2,9 раза до 4,8 тыс.). Соответственно белорусский МАЗ, учитываемый ныне уже как иномарка, был оттерт с 3-го на 7-е место несмотря на рост на 30% (до 3,9 тыс.).

МАЗ, хотя, и тянется за европейским брендами (на фото показанный на COMTRANS-2017 автопоезд из седельного тягача МАЗ-5440С9-520-031 и полуприцепа МАЗ-Купава 930011), но на рынке отстает от них все больше

На 8-м месте оказался голландский DAF (также участник «евросемерки») с ростом в 3,6 раза до 3,6 тыс. На 9-й строчке – Isuzu с ростом на 60% до 3,2 тыс., а замкнул Топ-10 – АЗ Урал несмотря на рост на четверть до 3 тыс.

На выставке COMTRANS-2017 клиенту был вручен 8000-й среднетоннажник Mitsubishi Fuso Canter

Прочие грузовые марки (включая остальные японские, корейские и все китайские) показали рост на 56,8% до 6,9 тыс., т.е. оказались все же выше рынка.

Соответственно позиции «Большой европейской семерки» в России значительно восстановились благодаря весьма удачному для них росту продаж в 2017 году. Таким образом, в очередной раз подтвердилось правило, что при стабилизации курса национальной валюты (вслед за растущим нефтяным баррелем) даже и при относительно низких темпах роста экономики потребители все равно переключаются с отечественной техники на более качественный импорт, тем более, что иностранные производители уже в своем большинстве освоили местную сборку (хотя и при все еще низком уровне локализации) и предоставляют клиентам достаточно привлекательные кредитные и лизинговые программы (включая продажи по трейд-ин). Впрочем, отечественные производители также пользовались весьма значительными средствами государственной поддержки в виде льготных кредитов и лизинга, а также по программам закупки отечественной автомобильной техники по «газомоторной» программе и проч.

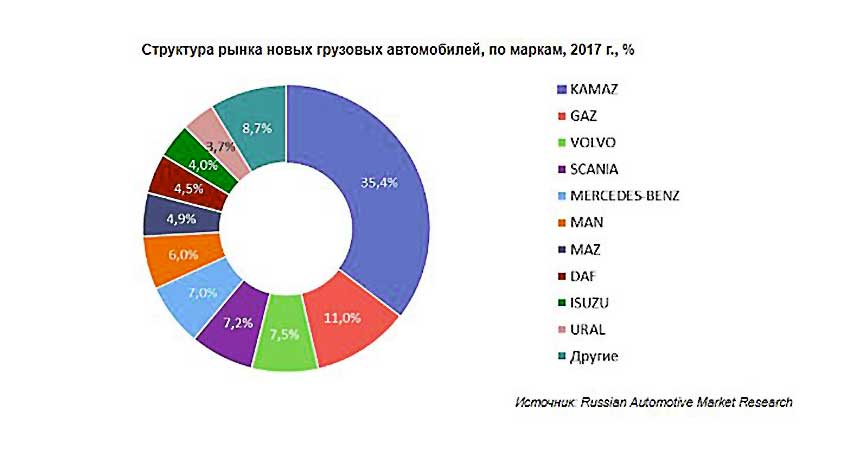

И все же это не помогло российским грузовым брендам, весьма серьезно сократившим по итогам 2017 года свою долю рынка с 64% до 50,1%. Свыше трети рынка – 35,4% удерживает КАМАЗ, еще 11% ГАЗ и 3,7% Урал. Лучший из иномарочных брендов Volvo (сборка в Калуге) занимает лишь 7,5% рынка, а близко к нему идущая Scania (сборка под Санкт-Петербургом) занимает 7,2% рынка, собираемый в Набережных Челнах Mercedes-Benz – 7%, а также располагающий сборочным производством под Питером MAN – 6%. На долю МАЗа пришлось всего 4,9% российского рынка

(не так давно были времена, когда эта доля была в разы выше). Даже не имеющий своего сборочного производства в России DAF занимает 4,5% рынка, еще 3,7% приходятся на Isuzu

(с мая 2017 года фирма развернула в Ульяновске также сборку тяжелых моделей).

|

|

|

- Комментарии

в исполнении VIP")

Компания СОЛЛЕРС презентовала предсерийную версию премиального 4-местного минивэна Sollers SP7(СП7) в эксклюзивном исполнении в рамках конференции «Цифровая индустрия промышленной России» (ЦИПР’26)

Цельнометаллические фургоны View по цене 3,23–3,48 млн рублей появились во всех дилерских центрах Foton и уже забронированы клиентами на несколько месяцев вперед

АВТОВАЗ дал старт отгрузкам легких коммерческих автомобилей SKM М7 в дилерскую сеть LADA Business

Жюри конкурса «Лидер мобильной торговли» протестировали электрофургоны SOVA моделей 25 и 35

На площадке COMvex'26 Смоленский завод КДМ покажет линейку новых машин с расширенным функционалом для обслуживания дорог

Одним из гвоздей выставки WASMA-2026 стал электрический мусоровоз МАЗ‑GTe, к которому проявил интерес ряд российских заказчиков

Участники экскурсий смогут вживую ознакомиться с высокотехнологичным автомобильным производством полного цикла завода «СОЛЛЕРС Алабуга» и с выпускаемой компанией линейкой техники Sollers