«Интеравто-2017» не боится чертовой дюжины

25 августа 2017

В выставочном комплексе «Крокус-Экспо» началась выставка «Интеравто-2017»

Александр Климнов, фото автора

В среду, 23 августа, в «Крокус Экспо» стартовала уже 13-я по счету выставка автокомпонентов и оборудования в России, известная как «Интеравто». На этой площадке свыше десятилетия присутствуют ежегодно более 30 тысяч специалистов и профессионалов отрасли автокомпонентов. Информационными спонсорами выставки по традиции выступают НП «Объединение автопроизводителей России» (ОАР) и Национальная Ассоциация Производителей Автомобильных Компонентов (НАПАК).

Комплектующие на Интеравто представлены самые разнообразные, например, чехлы на сидения…

В этом году выставка заняла три зала Первого павильона «Крокус Экспо» – суммарно более 26 000 м2, на которых разместились экспозиции около четырех сотен компаний из чертовой же дюжины стран мира от Белоруссии до Японии, а также 34 регионов России: от Санкт-Петербурга до Приморья, и от Перми до Астрахани, которые представили новейшие разработки и инновации в практически во всех сферах автомобильного рынка: автокомпоненты, автосервис, автохимия, автоэлектрика, ремонтное обслуживание, охранные системы, шиномонтаж и прочих.

…или оригинальные подлокотники

Среди грандов мира комплектующих, ГСМ и прочих автоматериалов присутствуют ТД «БЕРУ», «БИЗНЕС КАР РЕФИНИШ», ТД «ГрасС», «Евродеталь», ГК «Сапфир», НПО СИВИК, СУПРОТЕК НПТК, ТРИТОН-ИМПОРТ, «Троль-Авто», ABRO, AGA, Brain Storm, Chicago Pneumatic, IMG, INTERPUMP GROUP SPA, JTC, KIEHL, NORDBERG, ROSSVIK, SNA Europe (RUS) LCC, Solar Gard, TWINMAX OY / Apollo Vredestein B.V., Xenum и многие, многие другие. И число их множится с каждым годом – в 2017-м новичками «Интеравто-2017» стали ТД «АККОР», «Арсенал Сервис», «АТАС КЕМИКЛ», «ГЕЛЕНА ХИМАВТО», «КАРЕКС», ГК «Н.Ком», «Современные Технологии» (DKR), «Невский Фильтр», «ДиКом», сеть автомобильных моек самообслуживания «Мой-ка!», Elprom Elhovo, GOLDEN SNAIL, International Group For Modern Coatings, Washtec.

Китайские производители предлагают самые разные аксессуары и комплектующие.

Во все более популярном сегменте кузовного ремонта представлены компании «Русские Краски», Axalta Coating Systems, NIPPON PAINT, NOVOL, TROTON, MIPA CARTEC OSCCAR, MULTI FULLER, успешно отвоевывающие свое место под солнцем.

Например, шильдики известных брендов – для коллекционеров?

Не ударили в грязь лицом на ниве импортозамещения и отечественные производители автокомпонентов, оборудования, лакокрасочной продукции и автоаксессуаров, представив продукты никак не хуже импортных аналогов.

Шиномонтаж по высшему разряду

Кстати лучшему производителю будет вручена национальная независимая премия – «Автокомпонент года», которую завоюет бренд, показавший наилучшие результаты в ходе сравнительных испытаний.

И все же наиболее интересным событием для специалистов стала IV Автопромышленная ассамблея (МАА-2017), включающая 12 тематических секций по вопросам, в том числе состояния российского рынка автомобилей и комплектующих и проблемы развития инфраструктуры электромобилей (состоится 25-го).

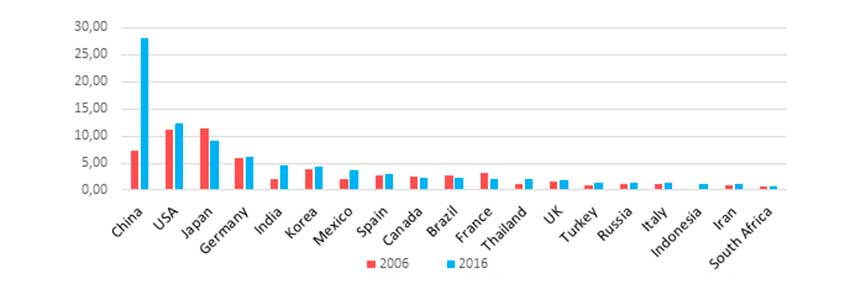

Мировое производство по странам, млн

Так, в рамках семинара по Российскому автомобильному рынку, представитель НАПИ Т. Арабаджи наглядно на графиках показала, что российский автопром в мировых масштабах не слишком сильно прибавил за период 2006–2016 годов и на сегодня находится лишь на 15-м месте, как раз между Турцией и Италией, только-только выбирающимися из кризисной ямы.

На фоне фантастического взлета Китая за этот же период с 6 до 28 миллионов автомобилей в год это можно было бы даже назвать печальным, к тому же львиную долю производства теперь уже составляют российские иномарки с самой разной долей локализации (часть из которых по совести надо было бы отнести к чисто импортным). К 2022 году продукция отечественного автопрома согласно НАПИ даже не дотянется до 2 млн (точнее произведено будет 1,968 млн автомобилей – удивительная точность на таком временном отрезке – как говорится, поживем – увидим).

Не хотите ли накидку на сиденье из шкуры шанхайского барса?

Российский рынок согласно этому прогнозу достигнет лишь планки в 2,5 млн, причем по оптимистическому сценарию – если же по каким-либо форс-мажорным причинам, например, с окончанием налоговых льгот для автосборщиков (1,4 млн) они уйдут отсюда, то оставшиеся мощности отечественных производителей (0,7 млн) просто не смогут покрыть образующийся дефицит – вот уж не думал, что вместе с прочими «приветами из СССР», хотя бы теоретически, могут вернуться и очереди за автомобилями. Естественно, еще быстрее российский рынок при таком «пессимистическом» сценарии покинут иностранные производители и это также станет фактором сокращения производства, ведь значительная часть и «отечественных» моделей использует импортные комплектующие. Еще один интересный график демонстрирует подавляющую позицию России на авторынке Евразийского Экономического Союза (ЕАЭС). Так в 2016 году ее доля в экспорте в страны ЕАЭС составила 56%, а импорт из них – только 1% от российского рынка. К 2022 году ничего принципиально не изменится – в России будут реализовываться те же 2,5 млн автомобилей, а в прочих странах 250 тыс. против 200 тыс. в 2014 году. Соответственно и производство в России поднимется с 2014 по 2022-й с 1 888 000 до 1 968 000 млн, а в других странах – только с 63 до 65 тыс. Уровень локализации к середине 2018 года достигнет 50%.

Посетителей привлекали симпатичные модели-стендистки…

Одним из векторов развития российского рынка будет сдерживание прироста владельцев новых автомобилей как из-за демографии – население стареет, но и живет дольше, не меняя при этом своих старых автомобилей на новые, при этом в мегаполисах также достигнут предел насыщения из-за пробок, отсутствия парковок и приоритета развития общественного транспорта, к тому же рынок секонд-хэнда все активнее напирает на рынок новых машин.

…и даже девушки-роботы!

В 2019 году согласно соглашению России при вступлении в ВТО импортная пошлина на автомобили уменьшится до 15%, а в 2020-м закончатся соглашения о промсборке – вот тут возникает вопрос – что же будет с 75% выпускаемых в стране под иностранными брендами автомобилей? Уйдут иностранные производители или останутся?

Лишь отдельные производители использовали настоящие автомобили–шоу-стопперы и манекенщиц

Для экспорта автомобилей из России при этом лучшие времена так и не настанут, так как требования внешних рынков по локализации, более строгие нормы по вредным выбросам, тарифные барьеры и другие факторы будут только возрастать, впрочем, как и цена проникновения на рынки конкретных стран.

Наглядная демонстрация возможностей компактного подъемника miniLIFT от фирмы KosmetikAVTO

Рынок легковых автомобилей будет двигаться к более экономичным и в тоже время более специализированным моделям, причем, в городах спрос будет более вялым из-за конкуренции с общественным транспортом и с такси (каршерингом), а в сельской местности, напротив, будет увеличиваться благодаря запросу на повышенную мобильность в том числе и в сегменте 4х4.

Не желаете ли почиститься и пропылесосить?

В более дальней перспективе будут расширенно применяться телематические системы и системы беспилотного управления.

На рынке коммерческих автомобилей у России перспектива более благоприятная, хотя бы за счет размеров рынка – уже сегодня у нас 4-й по величине автопарк на планете. Российский автопром достаточно велик по меркам Европы, причем на нем присутствуют практически все основные мировые производители. Доля отечественных марок в сегменте грузовиков (как LCV, так и HCV) и в сегменте автобусов значительно выше, чем в сегменте легковых автомобилей, но испытывает значительные колебания год от года: среди грузовиков от 45 до 70% и среди автобусов от 50 до 70%. Кроме того, при восстановлении рынка приходится усиленно конкурировать с импортом. Потребители начинают требовать более надежные, грузоподъемные и в тоже время дешевые в эксплуатации модели. Развиваются телематические и логистические системы, а также ГЛОНАСС. В городах-миллионниках происходит вытеснение микроавтобусов в пользу более крупных машин, а в малых городах и в сельской местности идет конкуренция LCV с легковушками. Зато экспортные перспективы для российских коммерческих автомобилей лучше, чем для легковых, но за рынки стран третьего мира предстоит серьезная битва с китайскими и индийскими конкурентами.

Вам только отрихтовать или еще и покрасить?

К числу производителей высшего уровня (TIER1) с полной локализацией относятся только АВТОВАЗ и УАЗ, ко второму уровню TIER2 (частичная локализация и CKD-сборка) – компании Renault-Nissan, Hyundai-KIA и Volkswagen. Соответственно самый крупный сегмент для производителей запасных частей для легковушек – именно российские марки, а также иномарки среднего ценового сегмента, седаны, внедорожники, бензиновые модели и автомобили японских брендов. В среднесрочной перспективе добавятся автомобили корейских брендов.

На стенде автосправочников и энциклопедий у ежегодника «Автомобили мира» почетное верхнее место

В сегменте LCV – наивысший уровень TIER1 у отечественных ГАЗа, УАЗа и АВТОВАЗа, причем все они выступают в low-cost сегменте. Для поставщиков запчастей для LCV наиболее привлекательны сегменты именно отечественных марок, дизельные и бензиновые модели, а вот рынок LCV на газомоторном топливе еще не будет привлекательным даже в среднесрочной перспективе из-за своего малого размера. В сегменте грузовиков (MCV и HCV) отечественные производители TIER1 КАМАЗ и Группа ГАЗ также занимают low-cost сегмент и при восстановлении рынка также начинают испытывать давление со стороны иномарок. Одним из самых больших сегментов запчастей на данном рынке выступают неоригинальные запчасти от сторонних поставщиков, кроме того, наибольшие продажи приходятся на запчасти для российских и белорусских (читай МАЗа) марок и дизельных грузовиков в целом, а вот перспективы для газобаллонных грузовиков пока слабые.

Стенды автомойщиков расположились на наружной площадке

Автобусный сегмент во время восстановления наиболее привлекателен для иномарок (он резко возрос именно во втором квартале 2017 года), но важным сегментом остается именно бюджетный (low-cost) сегмент. Главным производителем TIER1 здесь выступает именно Группа ГАЗ. Наиболее значимые сегменты запчастей здесь именно отечественные марки и неоригинальные поставщики.

Наиболее мощные и оригинальные стенды все же у шинных компаний

В целом проблема с поставками комплектующих именно российскими производителями сводится к фактическому отсутствию поставщиков первого уровня, низким темпам восстановления докризисного уровня производства, туманным перспективам в области государственного тарифного, таможенного и сертификационного регулирования, а также невысокому уровню отечественных перспективных разработок по телематике, робототехнике и прочим ведущим для мирового автопрома инновациям. Соответственно для отечественных производителей здесь слишком высокий входной инвестиционный барьер. Большая часть российских поставщиков (SME) комплектующих не имеет опыта экспорта своей продукции и не стремится к нему, вполне довольствуясь внутренним рынком. В тоже время у них есть доступ к новым технологиям и ноу-хау, финансовым средствам, но нет опыта в международном сотрудничестве и разделении труда.

Самый привлекательный стенд был у сети автомобильных моек самообслуживания «Мой-ка!»

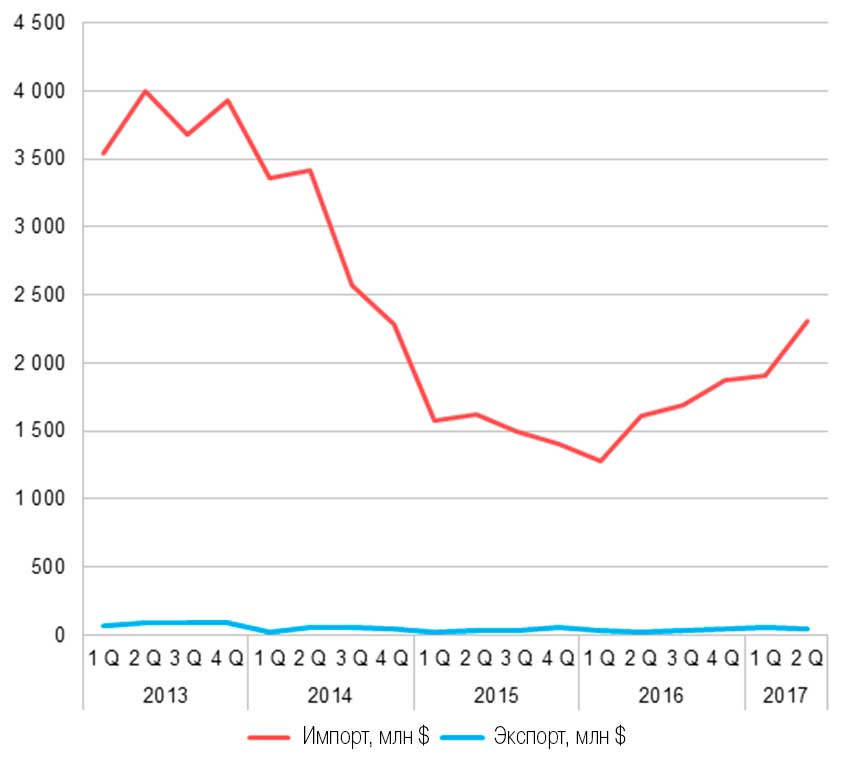

В период 2013–2016 годов импорт автокомпонентов и запчастей в Россию упал в 2014 и 2015 годах вслед за курсом рубля, но уже в 2016-м стал восстанавливаться (на 5,7% в долларах). За первое полугодие 2017-го восстановление пошло еще быстрее (на 45,7% к аналогичному периоду 2016 года). Причем быстрее всего растет импорт именно запчастей для вторичного рынка. Экспорт же автокомпонентов и запчастей из России непрерывно падает, начиная с 2013 года (на 6,7% только в 2016-м). Впрочем, и здесь тенденция начинает меняться, так за первое полугодие рост составил 55,6% на фоне повышения курса рубля к доллару и евро.

Импорт и экспорт автокомпонентов в Россию

На этом фоне определенным исключением стоит шинная отрасль, не получающая никаких целевых госпрограмм поддержки, но развивается достаточно стабильно. Сейчас в России представлены локализованные производства практически всех значимых мировых производителей шин, причем экспорт уже в 2015 году сравнялся с импортом, а в 2016-м даже превзошел его. Мощности отечественных производителей составляют 29,3 млн покрышек в год, а иностранных марок – 37,7 млн в год. Таким образом, именно размер рынка, а не уровень протекционизма на нем, является решающим фактором. Тем не менее, для поддержания конкурентоспособности рынок нуждается в притоке иностранных инвестиций и технологий.

Вывод НАПИ – российский рынок один из крупнейших в мире для бюджетных запчастей. Он наиболее привлекателен для поставок именно запчастей, а не комплектующих для сборки OEM-производителей. Поэтому главной целью на сегодня является локализация производства именно запчастей, а не комплектующих.

В докладе НП ОАР (Объединение Автопроизводителей России), проведенном его руководителем И. Коровкиным отмечалось, что в «Стратегии развития автомобильной промышленности России на период до 2025 года» фактически не учтены такие факторы, как экологическая безопасность (пока даже нет примерных сроков внедрения в России норм Евро-6, что уже сказывается на наших международных автоперевозчиках – из-за бюрократической медлительности органов УЭК ЕАЭС).

Кроме того, несмотря на активное освоение бюджетом утилизационного сбора, реального внедрения экологически безопасных технологий нет, в том числе и на уровне ЕЭК ЕАЭС, как нет и строительства предприятий по утилизации автомобилей, а, например, к вопросам утилизации экологически опасных литиевых аккумуляторов электромобилей вообще не приступали ни на каком уровне. Так же печально обстоят дела и по энергосбережению и энергоэффективности. При этом в рамках Стратегии до 2025 года выпуск автомобилей в стране должен вырасти с 2016 года с 1,12 до 2,12 млн, LCV – со 110 тыс. до 220 тыс., грузовых автомобилей – с 61 тыс. до 110,3 тыс., а автобусов – с 12,7 тыс. до 20,1 тыс. Рынок при этом увеличится с 1,31 млн до 2,21 млн по легковым, со 120 тыс. до 210 тыс. по LCV, с 65,4 тыс. до 99,8 тыс. по грузовикам и с 12,64 тыс. до 19,43 тыс. по автобусам. Импорт, соответственно, вырастет: с 265,2 тыс. до 340,9 тыс. по легковым, с 12,4 до 21,43 тыс. по LCV, с 10,82 тыс. до 11,69 тыс. по грузовикам и с 470 ед. до 650 ед. по автобусам. По оценкам ОАР, фактическая доля локализации для моделей российских марок и «российских иномарок» на 2016 год составила: по легковым 70% против 45%, по LCV – 75% против 35%, по грузовикам, соответственно, 80 и 30%, а по автобусам – 80 и 15%. При этом в бюджете на весь период до 2025 года запланированы ежегодные затраты на уровне по 65 млрд. руб., что означает их фактическое постепенное снижение из-за инфляции и девальвации рубля. Национальная Ассоциация Производителей Автомобильных Компонентов (НАПАК) – докладчик М.Свиридова, в свою очередь, утверждает, что у отечественных производителей автокомпонентов есть перспективы в области не только ГСМ и лакокрасочных материалов, но и в области производства пластмассовых изделий, алюминиевого литья и так далее, но только при условии внедрения вертикально интегрированной многоуровневой базы поставщиков автомобильных и промышленных компонентов, развития компетенций поставщиков и трансфера технологий. НАПАК содействует локализации инновационных проектов поставщиков в регионах России. В конечном же счете российский автопром должен полноправно внедриться в глобальный автомобильный рынок.

Загрузка

|

|

- Комментарии

Российский рынок новых автомобилей в январе 2026 года упал на 12 процентов

АВТОСТАТ сообщил данные по рынку новых ТС в январе 2026 года, который составил 88,7 тыс. против 101,2 тыс. в январе 2025-го

04.02.2026

По итогам 2025 года доля электромобилей в легковом парке Китая превысила 12%

Кроме успешного продвижения легковых электромобилей и электробусов в КНР уделяют все большее внимание и декарбонизации тяжелых грузовиков

02.02.2026

Европейский авторынок вырос в 2025 незначительно

Российский авторынок мог бы занять 5-е место в Европе по итогам 2025 года

30.01.2026

Китай подтвердил роль лидера мирового рынка тяжелых грузовиков

Портал «Рынки грузовиков» определил Топ-7 мировых рынков тяжелых грузовиков

30.01.2026

Регионы получат отечественные школьные автобусы за счет федерального бюджета

Денис Мантуров поручил Минпромторгу проработать закупку в 2026 году школьных автобусов для регионов

26.01.2026

Российский рынок грузовой коммунальной техники за 2025 год вырос на 10% до 5,5 тыс.

Москва закупила в 2025 году 2/5 рынка коммунальной техники и 12% ее отправила новым территориям

23.01.2026

Минпромторг резко ужесточил требования к участникам программы льготного автокредитования

«Москвич 3» и Tenet T4 выпали из списка льготного автокредитования моделей в 2026 году из-за низкой локализации

22.01.2026