АСМ-холдинг предвещает и критикует

20 февраля 2018

Итоги российского автопрома и рынка в 2017 году и прогноз до 2025 года от АСМ-холдинга

Александр Климнов, фото автора и Н.Кушниренко

В прошлый четверг АСМ-холдинг провел круглый стол на тему: «Анализ итогов работы автомобильной промышленности России за 2017 год. Производство и Рынок».

ПРОИЗВОДСТВО

Оценку итогов работы автопрома РФ в 2017 году, а также перспективы его развития до 2020 года и вектор его концептуального развития до 2025 года прокомментировал заместитель гендиректора ОАО «АСМ-холдинг» А.С.Ковригин.

По его словам инвестиционный режим по Промсборке, вводившийся в двух редакциях, соответственно, в 2005-м и 2011 году не достиг своей главной цели – создания в стране конкурентоспособной и действительно создающей национальный ВВП отрасли народного хозяйства.

Так инвестиционный режим по Промсборке №1 (введенный в 2005 году по постановлению Правительства №166), хотя, формально и выполнил задачу привлечения иностранных производителей автомобилей и комплектующих и создания ими производственных мощностей в России, а также обеспечил наполнение внутреннего потребительского рынка, но оказался слишком либеральным – так он требовал создания сборочных мощностей в годовом объеме не более 25 тыс. автомобилей лишь с постепенным переходом от крупноузловой (SKD) на мелкоузловую (CKD) сборку из машинокомплектов и уровень локализации до 30%. Соответственно это было выражено в льготах в виде ввоза компонентов «для промсборки» по таможенной ставке лишь в 0–3%, а также доступа к промышленным субсидиям

для компенсации УС.

Режим по Промсборке №2 (с 2011 года по постановлению №566) предполагал для выполнивших условия сборки №1 углубление локализации до 60% (кстати, Ford Motor на этом этапе тогда из программы вышел), доведение годовых мощностей до 350 тыс. Впрочем, позволялось суммировать объем производства в рамках промышленной группы с отечественными производителями. Радужные планы предполагали, что иностранные производители организуют в стране собственное штамповочное производство кузовов, двигателей или трансмиссий, создание R&D центров. Соответственно, таможенные пошлины на «компоненты для промсборки» сохранялись на том же минимальном уровне 0–3% как и доступ к промышленным субсидиям.

И вот, результаты процесса, занявшего свыше десятилетия (2005–2016 гг.): в плюсе – рост объемов инвестиций за это время, составивший $23 млрд, рост производственных мощностей автопрома в 1,7 раза, а создание 25 тыс. рабочих мест. Казалось бы, солидные цифры, но какова же оказалась для страны их реальная цена? Количество российских технологических платформ сократилось

в 3 раза (впрочем, в их числе были и крайне морально устаревшие платформы вроде ВАЗовской «классики»), что привело к потере свыше 500 тыс. рабочих мест у отечественных производителей и их смежников (например, такой крупный производитель как АМО ЗИЛ просто прекратил существование). Фактический уровень локализации «российских иномарок» достиг лишь 30–40%, т.е. оказался в 1,5–2 раза ниже запланированного. Из созданных производственных мощностей 50–60% остаются недозагруженными (впрочем, российский рынок за этот период рушился два раза – в 2009-м и 2015-2016 гг.). Заниженный уровень импортных пошлин на компоненты привел к нежеланию производителей заниматься их локализацией в нашей стране. В результате, иностранные производители ТС и компонентов продолжили закупку сложных комплектующих (включая комплектующие скрытого импорта) и производственного оборудования за пределами России, лишь в минимальной степени привлекая отечественных поставщиков, фактически сведя их поставки к простым резинотехническим и пластиковым изделиям, шинам и ГСМ. Соответственно передачи компетенций в области современного автомобилестроения так и не произошло. Поэтому, например, концерн General Motors и смог так легко себе позволить уйти с российского рынка

в 2015 году (было ли это частью антироссийских санкций – вопрос риторический), фактически кинув своих российских дилеров и покупателей автомобилей, прежде всего, брендов Chevrolet и Opel. В результате большая доля добавочной стоимости и государственных дотаций в российский автопром вывозятся из страны, а не реинвестируются как, например, в Китае, в том числе

и при посредстве отечественной банковской системы, перекредитовывающейся на Западе и выдающей автокредиты российским клиентам под завышенные проценты.

Исполнительный директор НП «Объединение автопроизводителей России» И.А.Коровкин и Заместитель гендиректора ОАО «АСМ-холдинг» А.С.Ковригин

Так, что в чистом итоге, формально мы имеем три четверти рынка из как бы локализованных иномарок, а на деле загубленную отечественную промышленную отрасль, работавшую на ВВП, замененную «насосом» для выкачивания из страны финансовых (валютных) средств, да еще полностью зависимую от мировой конъюнктуры и, более того, специфических внеэкономических факторов вроде антироссийских санкций.

И все же пока конъюнктура российского автопрома остается внешне благоприятной, так рост производства в 2017-м составил по всем типам автомобильной техники +19% до 1 млн 551,3 тыс., а прогноз на 2018 год предполагает рост выпуска на 11,9% до 1 млн 739 тыс.

Выпуск легковых автомобилей вырос в 2017-м на 18,6% до 1 млн 348 тыс., а в 2018-м предполагаемый выпуск составит 1,4 млн (+3,9%). На иномарки пришлось 998,3 тыс. (доля в национальном производстве достигла 74%) с приростом в 21%, соответственно, отечественных моделей было произведено 349,8 тыс. (+16,9%), а их доля в национальном производстве сократилась с 26,6% до менее чем 26%. Прогноз на 2018 год предполагает статус-кво для отечественных марок (350 тыс.) и умеренный рост для «российских» иномарок до 1 млн 50 тыс.

Производство грузовых автомобилей (включая LCV до 3,5 т) выросло в 2017-м на 18,6% до 160,8 тыс., а на 2018 год предполагается замедление роста до 3,9% и 167 тыс. Из них отечественные марки составили 132 тыс. (+8,3%), а иномарки 28,8 тыс. (рост в 2,1 раза). В 2018-м возможные объемы выпуска отечественных и иностранных грузовых брендов составят, соответственно, 145 тыс. и 22 тыс. Кстати, непосредственно на LCV пришлось 123,5 тыс. (+5,5%), а прогноз на 2018-й составляет

125 тыс. малотоннажников, т.е. более чем умеренный рост этой категории ТС на 1,3%

Автобусостроение выдало на гора в 2017-м 42,9 тыс. машин (–2,6%), а прогноз на 2018 год составляет +2,6% (впрочем, уже по итогам января 2018-го рост производства автобусов в стране составил 9,8%). На отечественные марки автобусов пришлось 32,45 тыс. (–5,8%), а на иномарки 10,42 тыс. (+9,2 %). Прогноз на 2018 год составляет 35 тыс. для отечественных марок и 9 тыс. для иномарок. Кстати, троллейбусов в 2017 году произвели 250 ед. (+19%), но прогноз на 2018-й дает снижение их выпуска на 4% до 240 ед.

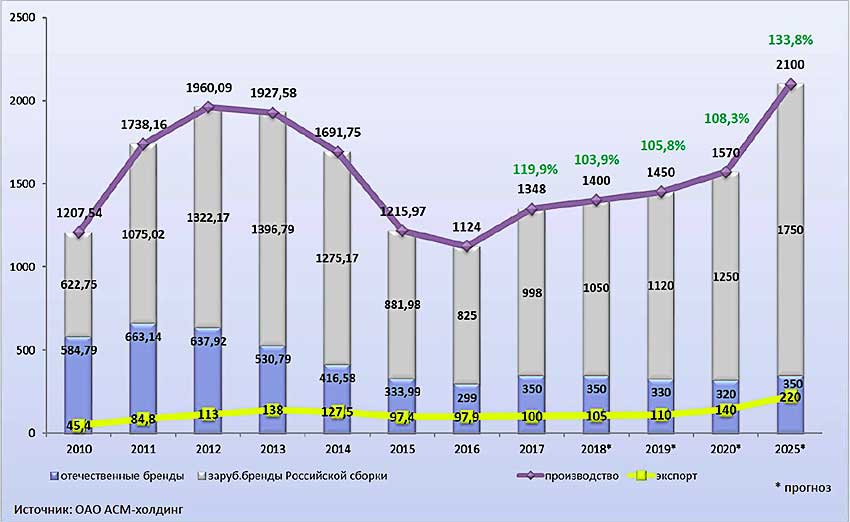

Прогноз «АСМ-холдинг» по производству и экспорту легковых автомобилей из России на более дальний временный отрезок, соответственно, до 2020 года и до 2025 года дает следующую картину: до 2020-го относительно умеренный рост до 1,57 млн из которых «российские иномарки» составят 1,25 млн и 320 тыс. отечественные марки, а экспорт возрастет с нынешних 100 тыс. (2017 год)

до 140 тыс. На 2025 год прогноз более радужный – общее производство – 2,1 млн, включая 1,75 млн иномарок и 350 тыс. отечественных моделей, а экспорт достигнет 220 тыс., естественно, за счет «российских иномарок». Таким образом, производство, в лучшем случае, вернется на уровень начала 2010-х, а отечественным брендам (собственно, LADA и УАЗ, а также, возможно, еще «Кортеж») предстоит сражаться, чтобы хотя бы удержаться на уровне нынешних объемов производства. Учитывая, что такие древние, но чисто отечественные платформы как LADA 4x4, Chevrolet Niva и УАЗ Патриот, скорее всего, уступят место более продвинутым, но и с большим удельным весом импортных компонентов, такой прогноз представляется еще даже вполне оптимистическим.

Производство и экспорт легковых автомобилей в России в 2010–2025 гг.

В отношении среднесрочных и долгосрочных перспектив производства отечественных грузовиков (включая LCV) «АСМ-холдинг» высказался гораздо более оптимистично. Так в 2020-м их выпуск, предположительно, вырастет до 200 тыс., а экспорт до 20 тыс. (против нынешних 14 тыс.) из которых на отечественных производителей придется 175 тыс., а на иномарки – 25 тыс., т.е. существенно меньше, чем сегодня, а к 2025 году иномарки вырастут лишь до 30 тыс. против 220 тыс. отечественных марок. Экспорт увеличится до 25 тыс., т.е. здесь «АСМ-холдинг» гораздо осторожнее правительственных экспертов.

Производство и экспорт грузовых автомобилей (включая LCV) в России в 2010–2025 гг.

Ближние и дальние перспективы производства автобусов (включая микроавтобусы) таковы: в 2020-м производство вырастет до 54 тыс. (экспорт до 5 тыс. против нынешних 2 тыс.), а в 2025-м – до 62 тыс. (экспорт до 7 тыс.). Соответственно иномарки будут составлять в 2020 году 12 тыс. против 42 тыс. российских марок, а в 2025-м – 15 тыс. против 47 тыс.

Производство и экспорт автобусов (включая микроавтобусы) в России в 2010–2025 гг.

Не забыли в «АСМ-холдинг» упомянуть и об автопроме в странах СНГ. Легковых автомобилей кроме России больше всего выпустили в Узбекистане – 140,3 тыс. (+59,1%), причем, вся прибавка в виде бренда Ravon пошла на экспорт. Далее идут: Казахстан – 16,8 тыс. (рост в 2 раза за счет почти 4-кратного роста выпуска на фирме «Азия Авто»), Украина – 7,3 тыс. (+68,1%) и Республика Беларусь – 3,58 тыс. (–64,5%), в которой в очередной раз произошла реструктуризация сборочного СП «БелДжи».

Грузовиков, соответственно, Республика Беларусь выпустила в 2017 году 8,7 тыс. (+45,1%, преимущественно за счет 1,5-кратного роста МАЗа), Казахстан – 1,63 тыс. (–13,6%), Украина – 1,44 тыс. (+72,3% за счет 4-кратного роста выпуска фургонов на ЗАЗе), но Азербайджан (Гянджинский автозавод) производство грузовиков в 2017-м свернул.

Автобусов после России больше всего выпустила Республика Беларусь – 1145 ед. (–2,1%), преимущественно бренда МАЗ (1068 ед., –3,9%). Украина произвела 804 пассажирских машины,

что в 2,5 раза больше, чем в позапрошлом году за счет роста на всех действующих производствах. Казахстан построил 648 автобусов (+79%) за счет почти 20-кратного роста выпуска лицензионных Iveco Daily фирмой «СарыАркаАвтопром».

ПРОДАЖИ

Продажи автомобильной техники в России по данным «АСМ-холдинг» по отгрузке с заводов

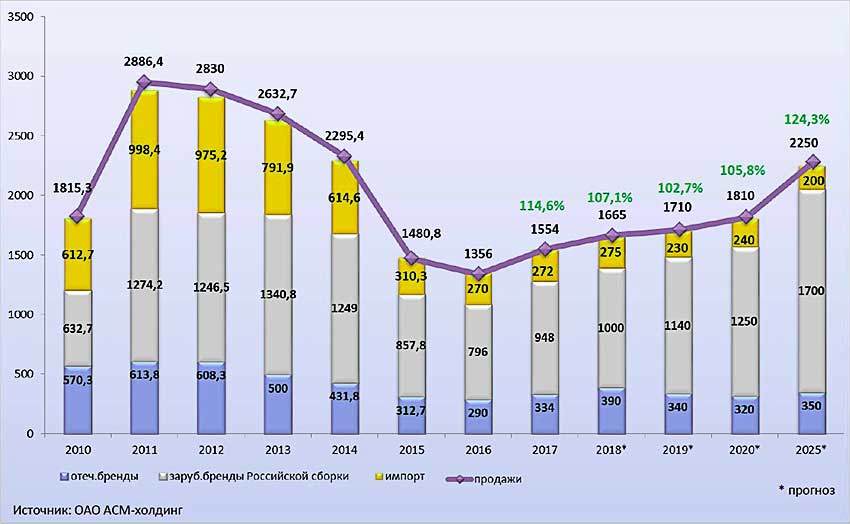

в 2017 году составили: по легковым автомобилям 1 млн 554 тыс. (+14,6%) из которых на долю «российских иномарок» пришлось 948 тыс. (доля рынка в 61%) с приростом 19,1%, на российские марки – 334 тыс. (доля 21,5%) с приростом на 15,2%, чистый импорт составил 272 тыс. (доля 17,5%) при росте лишь на 0,7%.

На 2020 год «АСМ-холдингу» видится следующий расклад: рынок легковых автомобилей вырастет до 1,81 млн (т.е. бурного двухзначного роста новых легковушек в ближайшей пятилетке не предвидится), включая 1,25 млн «российских иномарок» (доля 69%), 320 тыс. российских марок (доля менее 18%) и импорт – 240 тыс. (доля свыше 13%). В более отдаленном 2025 году российский рынок вернется в лучшем случае лишь на уровень 2014 года (2,3 млн) и составит 2,25 млн из которых на «российские иномарки» придктся 1,7 млн (свыше 75%), российские модели (если таковые еще будут выпускаться – А.К.) – 350 тыс. (свыше 15%), а импортные иномарки (если таковые еще не запретят полностью – А.К.) – лишь 200 тыс. (около 9%). Таким образом, к середине следующего десятилетия российский авторынок видится «АСМ-холдинг» одним из самых закрытых в мире: импорт менее 10% от продаж, а экспорт – немногим более 10%. Впрочем, если, к этому времени мировой автопром реально пройдет через электромобильную и «робокарную» революции, то такая самоизоляция России, бережно сохраняющей выпуск автомобилей с ДВС

(хотя бы и на газомоторном топливе) выглядит вполне реальной.

Рынок легковых автомобилей в России в 2010–2025 гг.

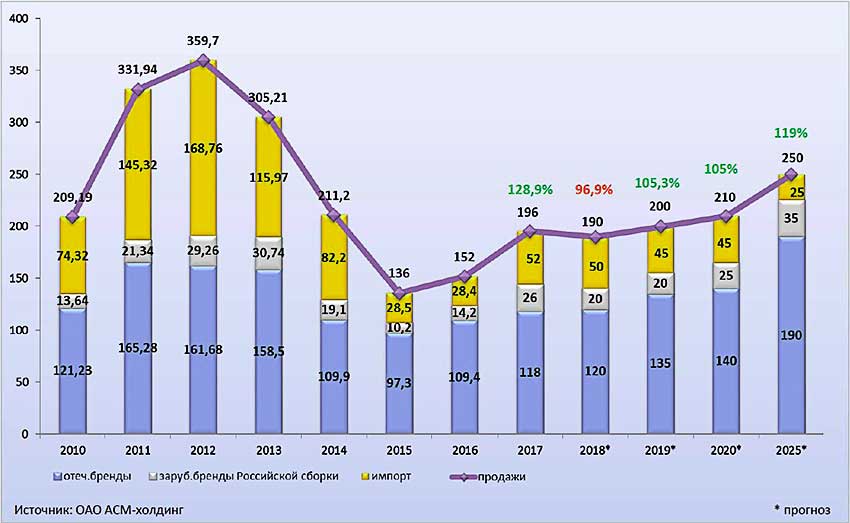

Рынок грузовиков (включая LCV) в 2017 году восстановился на 28,9% до 196 тыс. из которых отечественные производители заняли долю в 60% (118 тыс. и +7,8%), сборщики «российских иномарок» – 13,2% (26 тыс. и +83%), а импортные грузовики – 26,5% (52 тыс. и +83%). К 2020 году грузовой рынок вырастет очень умеренно – до 210 тыс. из которых 2/3 (140 тыс.) составят отечественные марки, около 12% «российские иномарки» (25 тыс.) и свыше 21% – 45 тыс. импортных грузовиков. Таким образом, «АСМ-холдинг» не считает, что российское производство грузовиков-иномарок будет конкурентоспособным по отношению к чистому импорту – очевидно, что таковым его сделает снижение ввозных пошлин в рамках ВТО. В 2025 году рынок новых грузовиков вырастет до 250 тыс. из которых еще большую часть (свыше 75%) будут все также поставлять отечественные бренды, а продажи у сборщиков «российских иномарок» вырастут до 35 тыс. (доля 14%), ну, а импорт «впадет в ничтожество» с долей около 10% (25 тыс.).

Рынок грузовых автомобилей в России в 2010–2025 гг.

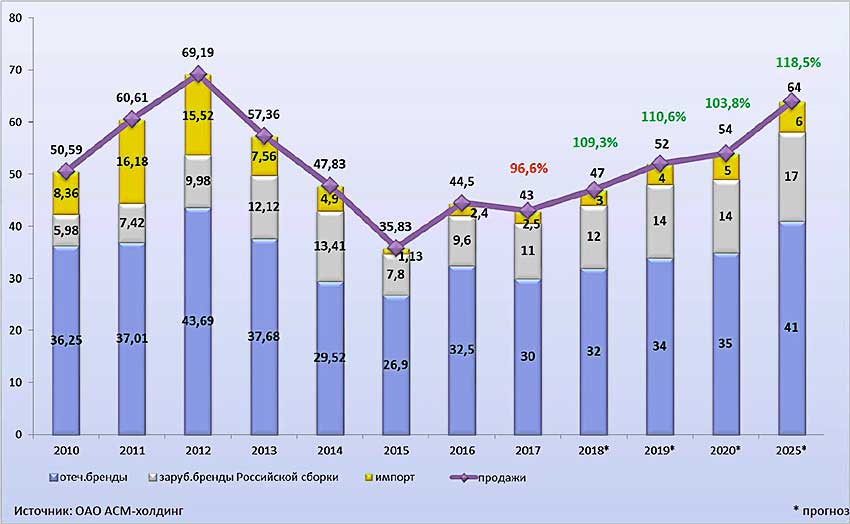

Рынок автобусов (включая микроавтобусы) в 2017 году показал спад на 3,4% до 43 тыс. из которых отечественные производители заняли около 70% (30 тыс. и –7,7%), «российские иномарки» – 25,6% (11 тыс. и +14,6%), а импортные автобусы – 5,8% (2,5 тыс. и +4,2%). В 2020 году рынок (очевидно, уже с учетом электробусов, выпуск которых будет составлять, как минимум, сотни экземпляров) вырастет до 54 тыс., из которых отечественные машины составят не менее 35 тыс. (65%), «российские иномарки» стабилизируются на 14 тыс. (26%), а на импорт придется 5 тыс. (9,3%). В 2025 году рынок вырастет до 64 тыс. (доля электробусов, станет еще выше), где российские производители обеспечат примерно такую же долю около 2/3 рынка (64%) или 41 тыс. машин. «Российские иномарки» составят не менее 17 тыс. (26,5%), а импорт не превысит 6 тыс. (те же 9%). Надо сказать – весьма оптимистические показатели, так как думается, что без иностранных производителей, например, сегмент электробусов, а также сегменты междугородных и особенно международных лайнеров закрыть не удастся.

Рынок автобусов в России в 2010–2025 гг.

СИСТЕМА «АВТОСПЕКТР»

Новая информационно-аналитическая система «АВТОСПЕКТР» позволяет мониторинг продаж по России любого из присутствующих на рынке брендов как по модели, так и по классу, ценовому диапазону и региону.

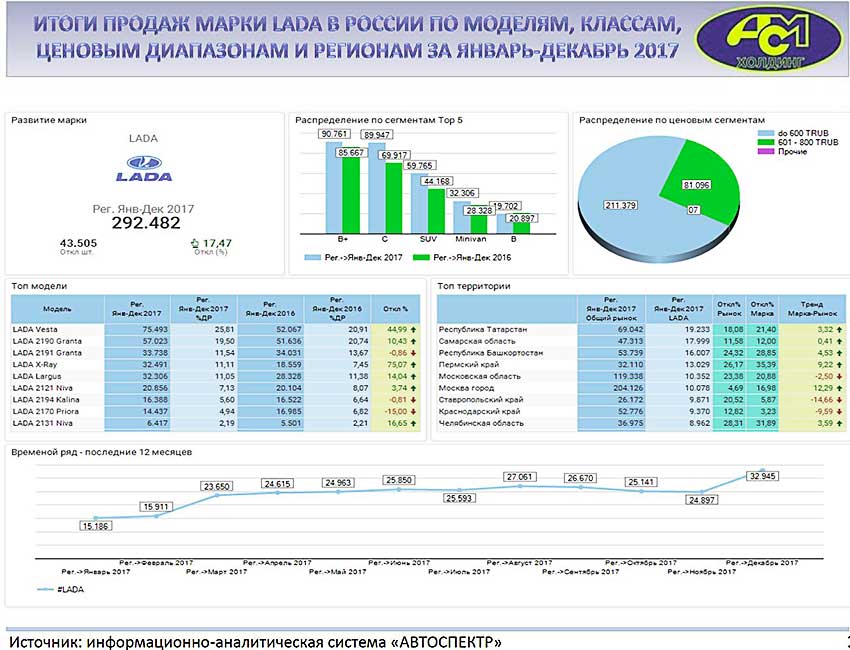

Например, самый массовый бренд LADA: из таблиц и графиков четко видно, что самой популярной моделью за 2017 год стала Vesta (75 493 ед.), чья доля в продажах бренда поднялась до 25,8% против 20,9% годом ранее, а регистрации выросли на 45%. Напротив, сходящая с круга Priora заняла лишь 8-е месте в линейке моделей LADA с продажами 14 437 ед. (–15%), а ее доля в продажах бренда упала с 6,8% до 4,9%. Ведущей территорией для LADA в 2017-м остается рынок Татарстана с общим показателем регистраций 69 042 ед. (+18,1%), где регистрации LADA составили 19 233 ед. (+21,4%), т.е. относительно рынка бренд рос на 3,3 п.п. быстрее. Интересно, что столичный рынок (204 126 ед. и +4,7%) несмотря, на наивысший среди регионов показатель удельного роста бренда LADA

на 12,3 п.п. (до 10 078 ед.) все же оказался на 6-м месте. В ценовом отношении бренд LADA занимает фактически два сегмента: до ₽600 000 – 211 379 ед. и ₽601 000–800 000. Машин же дороже ₽800 000 оказалось всего 7 ед.

Еще пример: для пикапов УАЗ аналогичная статистика констатирует: общие регистрации за 2017 год составили 3563 ед. против 3679 ед. годом ранее (–3,2%). При этом утилитарная модель Cargo, составлявшая в 2016-м почти четверть продаж, с рынка ушла вчистую. Все регистрации УАЗа в данной категории пришлись исключительно на модель Pickup, которая, кстати, стала самым популярным пикапом 2017 года. Самым результативным рынком для этой модели стал Ханты-Мансийский АО, где были зарегистрированы 403 пикапа УАЗ из 788 ед. всех пикапов вставших на учет в данном регионе. На втором месте Москва (1184 ед. с –2,8%), где было зарегистрировано

204 ед. УАЗ Пикап (–14,3%). После длительной стагнации взлет продаж «Пикапа» наблюдался, начиная с октября, а особенно результативным оказался декабрь.

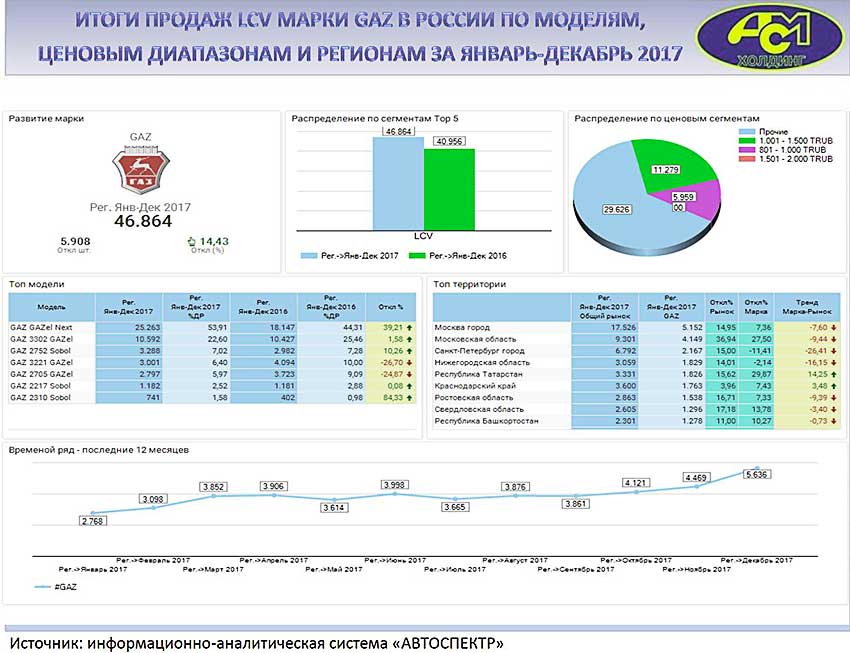

Аналогично выполнена раскладка и для бренда LCV ГАЗ: общие регистрации в 2017-м составили 46 864 ед. (+14,4%). Лидирует серия ГАЗель NEXT – 25 623 ед. с долей от продаж бренда уже свыше 53,91% против 44,3% годом ранее. Региональный лидер по регистрациям – Москва (17 526 ед., +15%), но при продажах 5152 ед. LCV ГАЗ (+7,4%) снизил свою долю на 7,6 п.п. Ценовое распределение укладывается в три диапазона: ₽0,8–1,0 млн (5959 ед.), 1,0 млн – ₽1,5 млн (11 279 ед.) и все прочие (29 626 ед.).

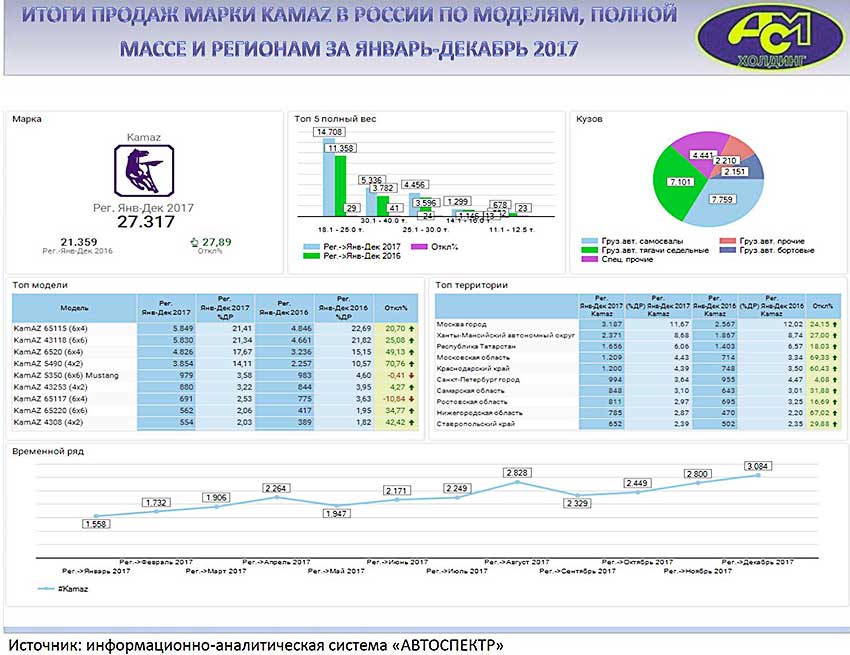

По продажам грузовиков, например, КАМАЗ, дополнительно рассматривается тип кузова.

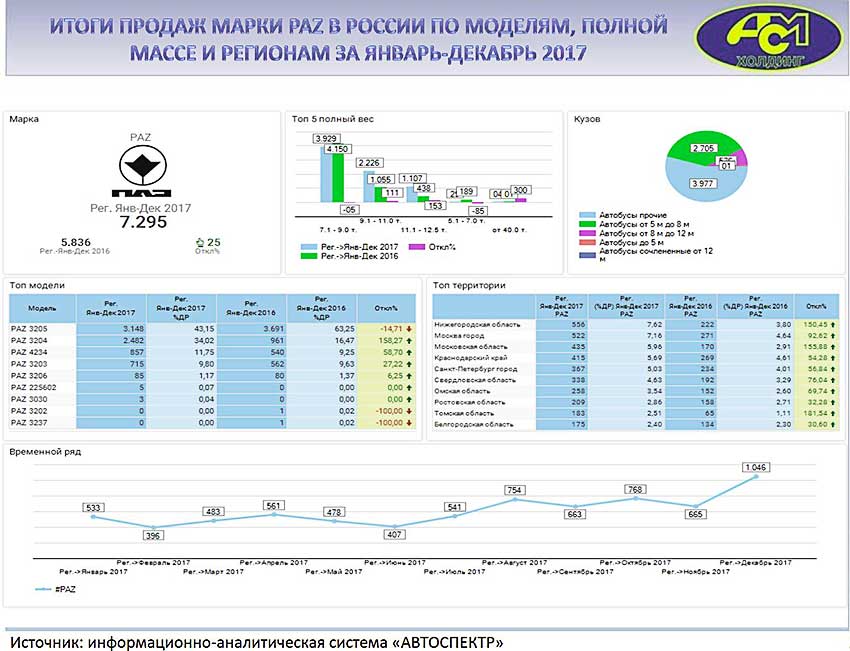

По продажам автобусов, например, ПАЗ дополнительно рассматривается классификация по длине.

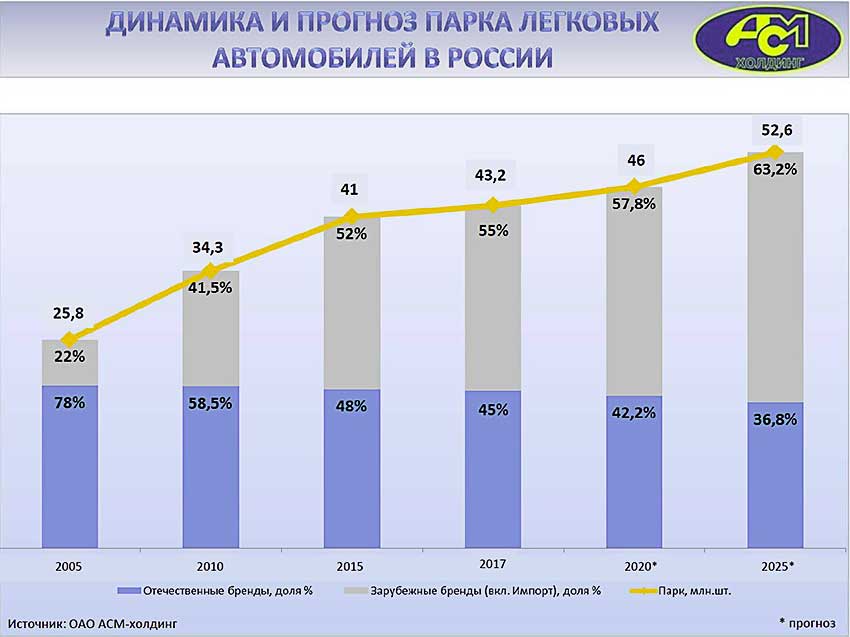

ПАРК

И все же объективные причины для развития отечественного автопрома есть, так как российский автомобильный парк (по данным информационно-аналитической системы «АВТОСПЕКТР») изношен до предела, особенно по коммерческим автомобилям.

Средний возраст парка легковых автомобилей, достигнувшего на начало 2018 года 43,2 млн, составляет 13 лет при доле машин старше 15 лет в 33,5%. Доля автомобилей с двигателями ниже Евро-4 составляет 40%. Доля легковушек с дизелями не превышает 5%, а доля в парке юрлиц не превышает 10%. На модели российских иномарок приходится 45% парка, а на иномарки –

уже 55%. Пять наиболее распространенных российских марок: LADA (ВАЗ) – 14,5 млн, ГАЗ – 1,2 млн,

АЗЛК – 1 млн, УАЗ – 0,6 млн, Иж – 0,2 млн; иномарок – Toyota – 3,3 млн, Nissan – 1,9 млн, KIA – 1,7 млн, Renault – 1,6 млн, Hyundai – 1,55 млн.

В регионах наибольший легковой парк находится, естественно, в Центральном ФО – 12,8%, далее следуют Приволжский ФО – 8,8% и Сибирском ФО – 5%.

К 2020 году легковой парк в России, предположительно достигнет 46 млн в котором иномарки будут составлять уже 57,8%, а отечественные модели – 42,2%. К 2025 году парк вырастет до 52,6 млн, а доля иномарок в нем до 63,2%, соответственно отечественные модели составят лишь 36,8%.

Численность такой не слишком популярной у нас категории транспортных средств как пикапы

(в которую к тому же зачисляют и такие утилитарные LCV как Ижевские «каблучки», а также пикапы ВИС) достигает почти полумиллиона (499 тыс.) только за счет уже не выпускающейся (с 2012 года) марки Иж (199 тыс.), которая лидирует с большим отрывом от ближайшей к ней марки LADA (46 тыс.), далее с большим отрывом идет УАЗ (23,5 тыс.) и АЗЛК (2,7 тыс.). В парке пикапов-иномарок лидирует Toyota с 77 тыс., далее – Mitsubishi с 57 тыс., Nissan – с 19 тыс. и SsangYong с 14 тыс. Доля российских марок достигает среди пикапов 55% против 44% у иномарок.

Парк LCV достигнул в России величины 3,66 млн. Средний возраст парка – 15 лет, а доля машин старше 15 лет – 41%. Российские бренды составляют 64%, а иномарки – 36% в парке LCV. На долю юрлиц приходится 25%, а физические лица владеют 75% парка LCV. Дизельными двигателями оснащены 30% легких коммерческих автомобилей, доля двигателей ниже Евро-4 все еще составляет 80%. Самая массовая отечественная марка в парке, естественно, ГАЗ – 1,59 млн, затем идет УАЗ

с 655 тыс., а далее с огромным отставанием LADA – 35,8 тыс., а далее ТагАЗ – с 31,2 тыс. (Hyundai Porter). Среди иномарок лидирует Volkswagen с 222,5 тыс., за ним с небольшим отставанием Toyota – 220,4 тыс., Ford – 157,9 тыс., Mercedes-Benz – 144,1 тыс. и Nissan – 78,9 тыс. Среди регионов по размеру парка LCV лидирует Центральный ФО с 1 млн 16 тыс., далее Приволжский ФО – 636 тыс., Сибирский ФО – 441 ед.

Парк грузовиков (MCV и HCV) в России составляет 3,25 млн. Средний возраст парка – 20 лет, доля машин старше 15 лет – 66%. Российские бренды составляют 73%, а иномарки – 27%. На долю юрлиц приходится 56%, а физические лица владеют 44% парка грузовиков. Дизельными двигателями оснащены 66% грузовых автомобилей, доля машин с двигателями ниже Евро-4 составляет 87%. Самая массовая отечественная марка в грузовом парке – КАМАЗ с 791 тыс., затем с небольшим отставанием ГАЗ с 766 тыс., далее ЗИЛ со все еще огромным парком в 416 тыс., далее с многократным отставанием Урал – 127 тыс., ну, и НефАЗ – с 3,9 тыс. (самосвалы и автоцистерны на шасси КАМАЗ). Среди иномарок лидируют: МАЗ с 223 тыс., за ним с многократным отставанием Volvo – 90 тыс., MAN – 86 тыс., Isuzu – 77 тыс. и Scania – 74 тыс. Среди регионов по величине грузового парка лидирует Центральный ФО с 789 тыс., далее идут

Приволжский ФО – 597 тыс., Сибирский ФО – 492 ед.

Автобусный парк (без микроавтобусов, т.е. машин вместимостью менее 15 пассажиров, относимых к LCV) составляет 438 тыс. Средний возраст парка – 16 лет, доля машин старше 15 лет – 46%. Российские бренды составляют 85%, а иномарки – 15%. На долю юрлиц приходится 71% автобусов, а на физические лица лишь 29% парка. Дизельными двигателями оснащены только 37% автобусов. Доля машин с двигателями ниже Евро-4 составляет 85%. Самая массовая отечественная марка в автобусном парке – ПАЗ со 175 тыс., затем с небольшим отставанием идет ранее сверхмассовый КАвЗ с 53 тыс., далее ЛИАЗ с 30 тыс., далее НефАЗ – с 21 тыс. (включая вахтовки), а также вахтовки Урал – 5,7 тыс. Среди иномарок лидируют: Hyundai с 9,3 тыс., Mercedes-Benz – 7,6 тыс., KIA – 5,7 тыс., Ikarus (не производится с 2002 года) – 4,9 тыс. и Daewoo – 4,5 тыс. Среди регионов по величине автобусного парка лидирует со 100-тысячным парком Центральный ФО, далее идут

Приволжский ФО – 86 тыс., Сибирский ФО – 74 ед.

Таким образом, очевидно, что парк в стране с одной стороны стабильно растет, с другой – темпы его обновления (особенно грузового и автобусного парков) категорически отстают от потребностей народного хозяйства. Замена хотя бы части грузовиков и автобусов на современные экономичные и экологичные модели смогла бы значительно снизить как транспортные издержки, так и вредное воздействие на окружающую среду. Очевидно, что самым перспективным на сегодня именно для реалий России было бы массовое освоение газомоторных моделей грузовиков и автобусов, расширение сети АГНС. Ставшие модными на Западе и в Китае ТС на электроприводе пока для российских условий практически не годятся, хотя для Москвы и принята программа перехода к 2021 году с дизельных машин на электробусы, что, очевидно, по мере накопления опыта еще будет скорректировано. На сегодня разработки на данную тему ведут все основные отечественные производители: ЛИАЗ (Группа ГАЗ), НефАЗ (Группа КАМАЗ), Volzanin.

Про меры поддержки и регулирования автомобилестроительной отрасли со стороны государства в 2018 году и на период до 2025 года рассказано во второй части.

Загрузка

|

|

- Комментарии

Ferrari обновила переднемоторное купе Roma до нового названия Amalfi

Линия переднемоторных Ferrari продолжается моделью Amalfi

04.07.2025

Компания Higer представила в России новую линейку автобусов V-серии

Российским СМИ показали междугородный лайнер Higer KLQ6126LKQ V12 PRO и ближнемагистральный KLQ6126LYA V12

27.06.2025

ВАЗ начал продажи лифтованного лифтбека LADA Granta Active Cross

Лифтованная версия LADA Granta Active Cross предложена по цене от 1,185 млн до 1,37 млн рублей

26.06.2025

Volgabus представил 14,5-метровый «ГиперБАС»

Volgabus представил третье поколение трехосных мегабусов модели 6270

26.06.2025

Новинки AURUS на ПМЭФ-2025 – бронированный кроссовер Arsenal и VIP-минивэн Komendant

В 2026 году AURUS предложит бронированный SUV Arsenal и VIP-минивэн Komendant на гражданский рынок

19.06.2025

ВАЗ показал на ПМЭФ-2025 рестайлинговую Niva Travel с новым мотором

Niva Tavel получила 1,8-литровый мотор от Vesta

18.06.2025

ВАЗ представил в Питере свой Azimut

АВТОВАЗ устроил на Форуме ПМЭФ-2025 мировую премьеру кроссовера LADA Azimut

18.06.2025