Время подводить итоги

Целью конференции «АВТОПРОМ–2017» стало подведение итогов работы предприятий автомобильной промышленности России...

Валерий Васильев, фото автора и А.Климнова

Целью конференции «АВТОПРОМ–2017» стало подведение итогов работы предприятий автомобильной промышленности России в 2017 году и прогнозы на 2018–2020-е годы.

В середине декабря ОАО «Автосельхозмаш-холдинг» и Объединение Автопроизводителей России (НП «ОАР») провели 26‑ю итоговую автомобильную конференцию по теме «Итоги работы автомобильной промышленности России в 2017 году и перспектива развития отрасли на 2018 год», в ходе которой обсуждались актуальные стратегии развития отечественного автопрома, государственных программ импортозамещения (в т.ч. в автопроме), экспортного потенциала автомобильных предприятий-производителей, анализ структуры российского автомобильного рынка, а также перспектив развития автокомпонентной отрасли.

Ключевые этапы стратегии

О стратегии развития автомобильной промышленности Российской Федерации на период до 2025 года рассказал начальник отдела департамента развития секторов экономики Министерства экономического развития Российской Федерации Рустам Абульмамбетов.

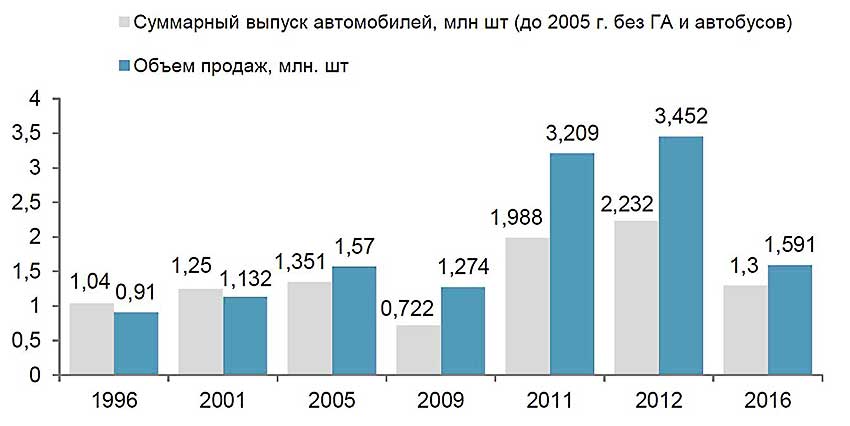

Он в частности отметил, что развитие российского автопрома происходило путем привлечения глобальных производителей. Так в 1996 году снижение таможенных пошлин до 30% стоимости по всем видам легковых автомобилей привело к опережающему росту импорта подержанных автомобилей. В 2001 году последовало снижение таможенных пошлин до 25% стоимости, а через четыре года – подписание 27 соглашений о режиме «промышленной сборки» (промсборка 1). В 2009 году в качестве антикризисной меры для поддержки автопрома повысили таможенные пошлины до 30-35%. Для б/у автомобилей введены повышенные ставки. 2012 год ознаменовался вступлением России в ВТО и принятием обязательств по постепенному снижению пошлин до среднего уровня 15% к 2017 году. Одновременно принято решение о введении утилизационного сбора на автомобили. В результате защита рынка по отдельным видам подержанных автомобилей выросла до 100%. В 2020 году планируется окончание всех действующих соглашений о режимах промсборки.

Из сказанного можно сделать вывод, что заметный рост рынка автомобильной техники стал возможен только начиная с 2005 года благодаря интенсивному росту доходов населения. С этого времени активный интерес к российскому рынку стали проявлять глобальные OEM.

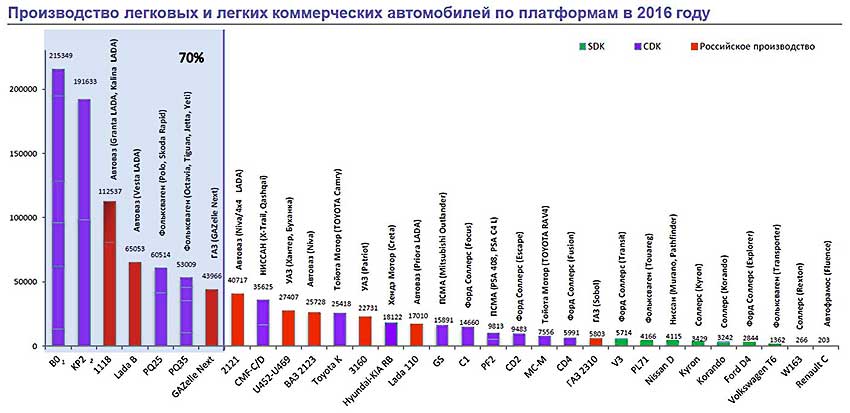

Результатами промышленной сборки, по мнению докладчика, стали: приток инвестиций в размере почти $23 млрд в 2005-2016 гг., рост производственных мощностей в 1,7 раза, 25 тыс. созданных рабочих мест, большая часть добавленной стоимости остается за пределами России, не происходит передача компетенций. Как следствие – традиционные российские производители проиграли соревнование за рынок. Более того за 10 лет доля отечественных платформ на рынке сократилась в 3 раза.

Глобальные производители вытеснили с рынка российских, но не смогли обеспечить сбалансированность рынка.

В течение указанного срока создали избыточные мощности при недостаточном объеме выпуска на платформу. В сегменте легковых автомобилей к настоящему времени только по 3 платформам обеспечивается минимальный безубыточный выпуск соответствующий уровню не менее 100-150 тыс. автомобилей на одну платформу в год. Меры господдержки фактически субсидировали покрытие убытков отрасли и позволили сохранить избыточные производственные мощности. Общий объем антикризисной поддержки отрасли в 2014-2016 гг. составил 113 млрд ₽, однако к настоящему времени каждый дополнительный 1 млрд ₽, направляемый на поддержку спроса, в состоянии простимулировать дополнительные продажи в объеме не более 5-10 тыс. автомобилей. В отрасли накапливается отрицательный финансовый результат. Баланс рынка может быть достигнут при уходе менее успешных конкурентов или при переносе глобальными производителями в Россию дополнительных объемов производства для последующего экспорта глубоко локализованной автомобильной техники.

Рынок автомобильной техники сформирован глобальными автопроизводителями, но при этом финансово разбалансирован.

Основные направления развития экспорта, по утверждению Рустама Абульмамбетова, заключаются в концентрации производства на отечественных платформах, поставке отечественных компонентов в цепь поставщиков глобальных ОЕМ, заключение соглашений о свободной торговле с целевыми рынками. Потенциал экспорта к 2020 году оценивается в размере от 200 до 300 тыс. единиц автомобильной техники ежегодно.

Если рассматривать контрактную сборку то здесь R&D принадлежит иностранному производителю и только он может вносить изменения в конструкцию модели, осуществлять номинацию комплектаторов, передавать права собственности, лицензии и управлять добавленной стоимостью

Только действия государства по поддержке экспорта и выполнение всех ранее взятых на себя обязательств создадут мотивацию для оздоровления отрасли.

Электромобили и беспилотники грозят наступлением

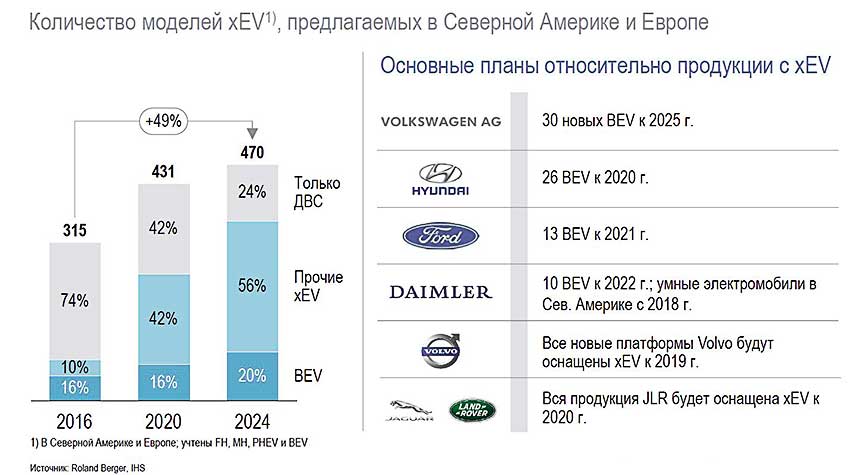

По мнению начальника отдела департамента, стремительное изменение технологий влечет за собой появление новых рынков. Глобальные тенденции развития автомобильной промышленности вызвали развитие электромобилей, автономного вождения и подключаемых автомобилей. Одновременно развитие цифровых технологий, систем искусственного интеллекта, усиление экологических требований, кастомизация – формируют спрос на продукты с принципиально новыми свойствами. Не случайно о выходе на рынок электромобилей заявили крупнейшие автопроизводители: Toyota, Volkswagen, GM, Ford, Renault-Nissan, BMW и Mercedes-Benz. Например, Ford планирует к 2020 году повысить долю электромобилей в общем объеме производства до 40%.

Прототип беспилотника на базе Ford Fusion Hybrid 2017 года

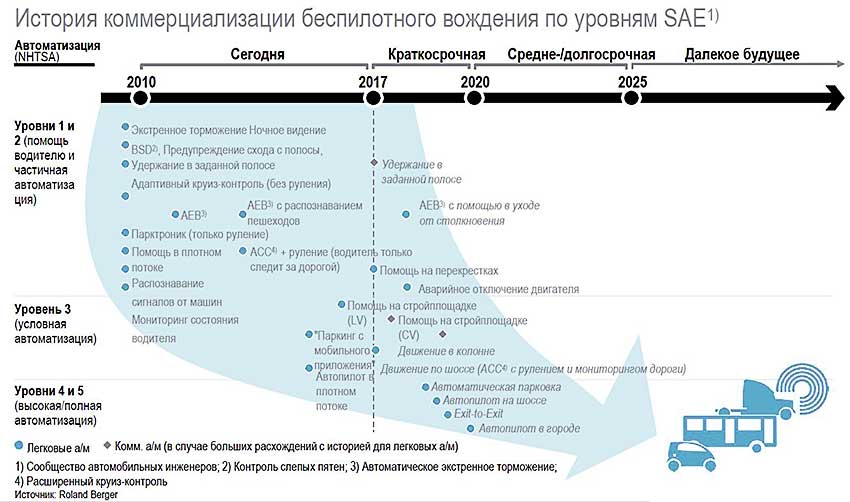

В США и странах ЕС системы экстренного торможения и предупреждения столкновения станут обязательными к установке на всех новых автомобилях к 2018-2019 гг. Кстати, США планирует вложить около $4 млрд за 10 лет на поддержку развития самоуправляемых автомобилей. На этом фоне, не предприняв энергичных действий, Россия станет площадкой для сборки устаревших моделей.

Основной целью для национального автопрома должна стать – удовлетворение российскими производителями 80-85% внутреннего спроса на современную автомобильную технику без государственной финансовой поддержки и поставка 12-14% произведенных автомобилей на экспорт. А главная цель: переориентация мер господдержки с целью освоения рынка новых технологий.

К 2020 году меры государственной поддержки будут сконцентрированы на: развитии национальных научных и инжиниринговых компетенций, стимулировании создания автомобиля или его элементов с принципиально новыми свойствами, развитии систем автономного вождения, внедрении телематических транспортных средств, развитии инженерной инфраструктуры.

Toyota Prius с российской системой беспилотного вождения разработки Яндекс

Сохранение существующих объемов гос. поддержки создаст необходимую мотивацию для оздоровления отрасли, а переориентация поддержки на развитие новых технологий – позволит вывести автомобильную промышленность России на принципиально новый уровень. Вместе с тем, для развития новых видов транспорта необходимо обеспечить спрос, производство, возможность эксплуатации и безопасность.

По словам эксперта, в течение следующих 15 лет произойдет смена лидеров на автомобильном рынке. Уровень технологического развития России позволяет рассчитывать на успех в соревнованиях за лидерство на рынке. Для этого надо сделать следующие шаги.

1. Создать консорциум в сфере электрического, беспилотного, подключенного транспорта – организационная форма, ключевые продукты, условия участия государства, условия участия бизнеса.

2. Сформировать нормативную базу в виде правовой формы, разработка НИОКР, отработки технологий, создание стандартов.

3. Меры государственной поддержки должны обеспечить: формирование спроса, поддержку НИОКР, возможность эксплуатации и ППО, безопасность.

Естественно, меры государственного регулирования должны опираться на мировой опыт в сочетании со сложившимися условиями и финансовыми возможностями.

Планируется в 2020 году создать системы управления и искусственного интеллекта и системы позиционирования

В 2022 году: создать открытую цифровую платформу проектирования и сертифицирования БПТС/EV, техническое зрение, тяговый батарейный модуль/силовые электрические машины.

На 2025 год намечено появление мехатроники, микроклимат/машинный интерфейс, модульных (электрических) платформ.

Ставка на революцию

Революционные тренды в автопроме – влияние на автомобильную отрасль в своем выступлении осветил представитель Принципал, Россия и СНГ фирма «Роланд Бергер» («Roland Berger Strategy Consultants») Эдуард Черкин.

Сегодня актуальными являются следующие глобальные тренды автомобильной отрасли: предпосылки революции в автостроении, основные прорывные тренды, наиболее подготовленные рынки для совершения прорыва.

Многие отрасли, по мнению докладчика, стали ориентированными на клиентов и повысили эффективность после снижения технологичности и правовых барьеров. Среди них: аренда жилья, реклама, музыка, фотография. Все эти прорывы развивались почти одинаково и значительно снизили «проблемность» отрасли.

«Проблемы» от автомобилей принимались более 100 лет, отрасль была успешной даже оказывая определенный ущерб для общества. В этой связи можно отметить следующие аспекты.

Очень низкая утилизация личных автомобилей: личный автомобиль в среднем используется 60 минут в день, т.е. менее 5% времени в сутках

Смертность в ДТП: ежегодно почти 1,3 млн человек погибают в дорожных авариях, что составляет 2,2% общей смертности в мире; еще около 20-50 млн человек получают травмы или становятся инвалидами.

Пробки на дорогах: водители по всему миру проводят в пробках более 10 млрд часов в год, что составляет около 10% времени за рулем.

Выбросы: на автотранспорт приходятся более 5500 млн тонн выбросов CO2, или 17% общих выбросов CO2.

Связанные затраты с этим затраты выражаются в более чем 100 млрд долларов ущерба из-за пробок, более $500 млрд ущерба из-за ДТП, дополнительный ущерб из-за выбросов CO2 (неоцененный).

Заглядывая в будущее можно отметить следующее: ряд трендов повлияют на автомобильную отрасль в кратко- и долгосрочной перспективе. Речь идет о клиентах, ОЕМ, конкуренции, цепочках поставок, технологиях, законодательстве, рынках капитала/финансах. В каждом из них наблюдаются свои тенденции, которые необходимо тщательно учитывать.

По информации Эдуарда Черкина, сегодня наблюдается быстрое развитие четырех прорывных мегатрендов в автомобильной отрасли.

1. Мобильность: будущее пассажирских и грузовых перевозок.

2. Цифровизация: аналитика на Больших данных, подключенность и ИИ

3. Автономное вождение: замена водителей для снижения затрат и роста безопасности.

4. Электрификация: гибридные и электрические силовые установки, аккумуляторы и электроприводы.

Совместное использование автомобилем будет быстро развиваться, привлекая крупный капитал и наращивая свою капитализацию.

Продажи автомобилей в сегмент новой мобильности к 2025 году превысят 10% общих продаж новых автомобилей в США и ЕС. Ожидается, что продажи а/м с услугами новой мобильности будут расти до 2025 года из-за: новых принципов в области владения автомобилем, усиления урбанизации, улучшений в технологиях и бизнес-моделях мобильности.

Свою роль в этих процессах будет играть прорывной потенциал Китая выше из-за относительно низкой автомобилизации (1 автомобиль на 7 жителей против 1 автомобиля на 2 жителя в ЕС и 1 автомобиля на 1,25 жителей в США).

После 2025 года появление робомобилей может значительно увеличить долю продаж автомобилей с услугами новой мобильности.

По убеждению эксперта, новая мобильность также в корне меняет ситуацию в логистической отрасли. В качестве доказательства можно привести примеры инновационных возможностей в перевозке и доставке грузов.

В сфере дальних перевозок надо отметить, что Uber приобрел Otto за $650 млн в 2016 году (беспилотные грузовики), а модель Freightliner Inspiration Truck от концерна Daimler AG допущена до беспилотного вождения на дорогах общего пользования.

В доставке по воздуху Matternet запускает в Швейцарии доставку товаров с помощью беспилотных дронов, тогда как Amazon подал заявку на патент, связанный с центром исполнения заказов и доставки товаров беспилотными дронами («пчелиный улей»).

Не отстает и наземная доставка. Так Starship и Marble разработали автономных роботов для доставки товаров, а Postmates и Yelp Eat24 совместно со службами доставки еды планируют расширить бизнес на смежные области (лекарства, посылки и т. д.).

Беспилотное вождение стремительно воплощается в жизнь, а новые игроки и автономные автомобили уже стали реальностью.

В тоже время будущий уровень проникновения беспилотных автомобилей зависит от преодоления барьеров и развитости мобильности.

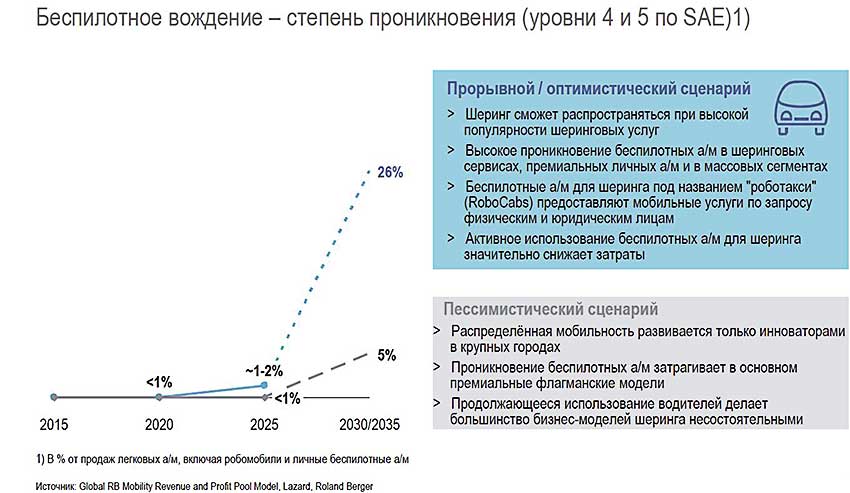

При беспилотном вождении важна степень проникновения (уровни 4 и 5 по SAE). В этом случае рассматриваются два сценария развития. Прорывной/оптимистический сценарий. Он включает шеринг, который сможет распространяться при высокой популярности шеринговых услуг, высокое проникновение беспилотных автомобилей в шеринговых сервисах, премиальных личных машин и в массовых сегментах, беспилотные автомобили для шеринга под названием «роботакси» (RoboCabs) предоставляют мобильные услуги по запросу физическим и юридическим лицам, активное использование беспилотных машин для шеринга, значительно снижающее затраты.

Несколько другая картина вырисовывается при пессимистическом сценарии. Распределенная мобильность развивается только инноваторами в крупных городах, проникновение беспилотных автомобилей затрагивает в основном премиальные флагманские модели, продолжающееся использование водителей делает большинство бизнес-моделей шеринга несостоятельными.

По данным Эдуарда Черкина ряд стран уже снизили барьеры для испытания беспилотных автомобилей и подготовили законы для их запуска.

В Сингапуре испытания разрешены в августе 2014 года в бизнес-парке One-North, а национальное Министерство по землепользованию и транспорту разрабатывает техническую платформу для запуска и мониторинга исследований по беспилотному вождению.

В Германии да участка общественной трассы в окрестностях Мюнхена выделены под испытания беспилотников в мае 2015 года. Кроме того, мастер-план по принятию соответствующих законов опубликован в сентябре 2017 года.

В свою очередь Великобритания первая ввела страхование ответственности для водителей беспилотных автомобилей страховщики берут на себя ответственность за аварии с участием беспилотных автомобилей.

Несомненно, что в будущем число подключенных автомобилей будет расти; стимулом для новых бизнес-моделей и технологий станет цифровизация. Драйверами роста здесь станут: повышение безопасности (электронный вызов), инфотейнмент (развлечения, информация, навигация), расширенные ЧМИ (распознавание речи), интеграция виртуальных личных помощников, обновления «по воздуху», новые предложения услуг от производителей, новые бизнес-модели, автономное вождение.

Интересны примеры регулирования на местном и региональном уровнях.

Западная Европа. «Зона сверхнизких выбросов» в Лондоне к 2020 году будет ежедневно начислять штрафы за автомобили с высоким уровнем выбросов, Париж планирует запретить все дизельные автомобили к 2020 году, Афины и Мадрид запретят все дизельные машины к 2025 году.

Китай: правительство Пекина хочет электрифицировать все такси (70 000 автомобилей) в рамках борьбы с загрязнением воздуха; в Шэньчжэне все такси и автобусы должны быть электрифицированы в течение 5 лет, а в Тайюане весь парк такси и автобусов уже переведен на электричество.

Германия: муниципалитеты Мюнхена и Штутгарта рассматривают полный запрет дизельных автомобилей в черте города, а ряд политиков и ведущих автопроизводителей лоббируют обновление ПО на 5,3 млн дизельных моделях вместо прямого запрета таких машин.

Серьезный прогресс, по словам выступавшего, достигнут также в сфере коммерческих автомобилей. Например, в сфере развозных перевозок дано разрешение на замену всего немецкого парка автомобилей. Концерн Ford поможет нарастить годовой выпуск с 150 машин (серии StreetScooter Work XL) в 2017 году до 2500 ед. к концу 2018 года.

Другие глобальные компании уже готовы покупать электрофургоны.

В области магистральных перевозок: Cummins раскрыл планы по запуску в 2019 году производства электрогрузовика класса 7 (полной массой до 15 т) на 300 миль (483 км).

Тягач от Tesla уже сегодня может проехать 200-300 миль (322–483 км) без водителя.

Daimler станет первым производителем, поставляющим электрогрузовики своим покупателям (UPS).

В секторе пассажирских перевозок: BMW инвестировал $55 млн в Proterra – электробус для Северной Америки. Недавно прошли его испытания на участке длиной 1100 миль (1770 км). Фирма Proterra занимает на сегодня 60% рынка общественных электробусов в Северной Америке. В городах США уже эксплуатируется свыше 400 электробусов.

В других сегментах: поступило 200 заказов на электрогрузовики от UPS, 5500 заказов от компаний в сфере ЖКХ и аренды грузовиков; один из пяти финалистов среди грузовиков следующего поколения для USPS; разработка системы дронов доставки на базе грузовика.

Надо сказать, что уровень электрификации в Европе зависит от целей по выбросам CO2 – рыночная доля колеблется между 20 и 32% к 2025 году.

Недавние изменения указывают на ускорение прорывных тенденций благодаря 4 мегатрендам в автомобильной отрасли.

1. Новые бизнес-модели в мобильности изменят принципы владения автомобилями, личную мобильность и логистику товаров.

2. Сроки достижения уровней 4 и 5 в беспилотных автомобилей становятся все ближе по мере развития экономики, законодательства и технологий.

3. В сфере цифровизации искусственный интеллект открывает почти безграничные возможности благодаря тому, что технологии на основе подключенности уже вошли в обиход

4. Главные стимулы для электрификации среди автопроизводителей – это нарастающее регуляторное давление и ускоренное развитие технологий.

В русле развития автопрома

На основных направлениях деятельности НП «Объединение автопроизводителей России» (НП «ОАР») на 2018-2020 годы остановился его исполнительный директор Игорь Коровкин.

По словам докладчика деятельность (НП «ОАР») сосредоточена на следующих направлениях.

Реализация мероприятий дорожной карты «Стратегии развития автомобильной промышленности России на период до 2015 года».

Расширение рынка автомобильной техники российского производства и обновление автомобильного парка.

Реализация «Стратегии развития экспорта продукции автомобильной промышленности» (распоряжение Правительства РФ от 31.08.2017 г. № 1877р) и Соглашения между ОАР и РЭЦ о взаимодействии в расширении экспорта автомобильной техники от 17.11.2017 г. № 1457-2017,

Создание автономных (беспилотных) колесных транспортных средств, реализация дорожной карты «Автонет 2.0» Национальной технологической инициативы.

Создание электрифированных колесных транспортных средств.

Развитие производства инновационной продукции автомобилестроения в Российской Федерации.

Информационная поддержка развития автомобилестроения; международное сотрудничество.

Защита рынка от незаконного ввоза и оборота контрафактной и фальсифицированной продукции автомобильной промышленности.

Профессиональные квалификации в автомобилестроении, создание системы сертификации персонала на соответствие профессиональных стандартов отрасли.

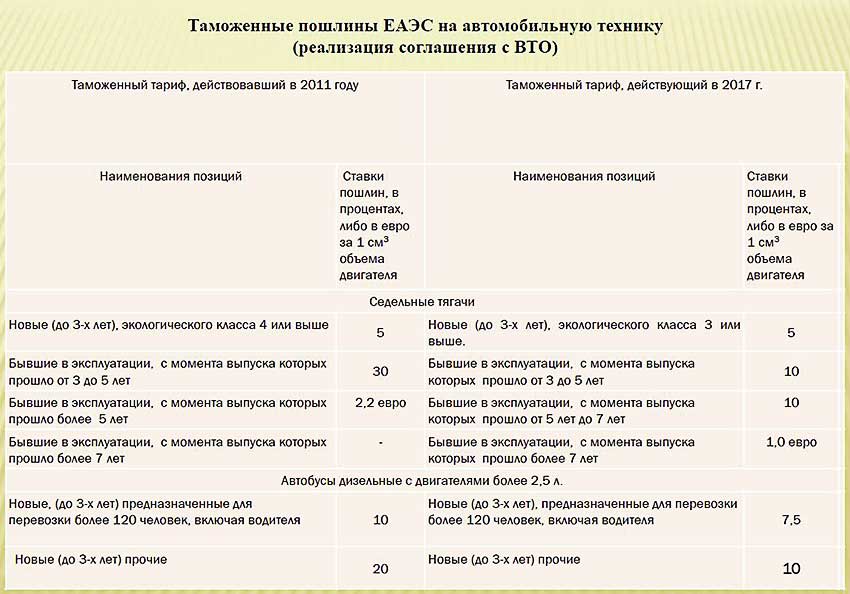

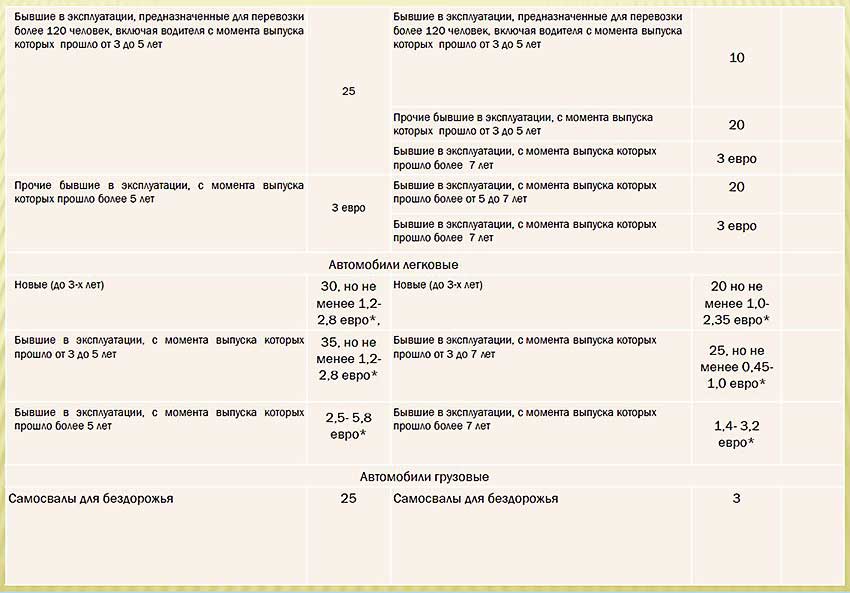

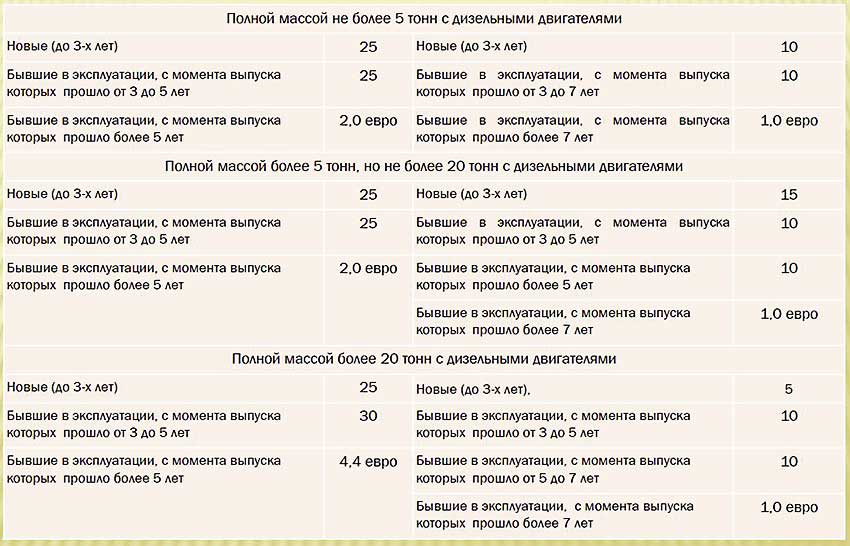

Далее Игорь Коровкин проинформировал о таможенных пошлинах ЕАЭС на автомобильную технику в плане реализации соглашения с ВТО. В частности был приведено сравнение тарифов действовавших в 2011 году до вступления России в ВТО и тарифы 2017 года.

Внимание было уделено и системе менеджмента качества предприятий-поставщиков автомобильной промышленности. Речь идет о Международной системе добровольной сертификации систем менеджмента качества предприятий-поставщиков автомобильной промышленности ISO/TS 16949 V 2002. Среди производителей автомобилей этот стандарт приняли: BMW, DAIMLER AG, FIAT, FORD, GENERAL MOTORS, PSA PEUGEOT-CITROEN, RENAULT, VOLKSWAGEN.

Ассоциации: l’ANFIA (Италия), l’AIAG (США), la FIEV (Франция), le SMMT (Англия), le VDA (Германия).

В Российской Федерации развивается эволюция системы добровольной сертификации менеджмента качества организаций автомобильной промышленности со следующей хронологией.

2002 год: ГОСТ Р 51814.1 (ИСО/ТУ-16949:2002.).

2003 год: Госстандартом России зарегистрирована «Система добровольной сертификации менеджмента качества - предприятий-поставщиков автомобильной промышленности» на соответствие стандарта ГОСТ Р 51814.1 (ИСО/ТУ-16949:2002.).

2009 год: ГОСТ Р 51814.1 (ИСО/ТУ 16949-2002.) → ГОСТ Р ИСО/ТУ 16949-2009.

2017 год: Отмена международного стандарта ИСО/ТУ 16949 и соответственно ГОСТ Р ИСО/ТУ 16949-2009 в связи с утверждением стандарта IATF 16949-201.

2017 год: Советом ОАР утвержден сопоставимый со стандартом IATF 16949-2016 стандарт Партнерства СТ ОАР 3. 16950-2017. – «Система менеджмента качества. Требования к организациям автомобильной промышленности». Введен в действие с 1 ноября 2017 года.

Разработан проект Система добровольной сертификации менеджмента качества автомобильной промышленности.

Цели системы: подтверждение соответствия системы менеджмента качества требованиям, установленным в СТ ОАР 3.16950, в документах организации, разработанных в рамках системы добровольной сертификации организаций автомобильной промышленности; подтверждение заявленных организациями возможностей стабильно выпускать продукцию (или оказывать услуги) запланированного качества в установленные конкретные контрактами (договорами) сроки, а также обеспечивать постоянное повышение качества; создание уверенности у потребителей в приобретении ими продукции (услуг), качество которой соответствует установленным требованиям; непрерывное повышение эффективности производства.

Как рассказал Игорь Коровкин, предлагается следующее решение Совета:

1. Считать целесообразным создание в структуре Партнерства Системы добровольной сертификации систем менеджмента качества организаций автомобильной промышленности (далее Система).

2. Утвердить с учетом высказанных замечаний и предложений:

Правила функционирования системы добровольной сертификации систем менеджмента качества организации автомобильной промышленности;

Положение о Знаке соответствия системы добровольной сертификации систем менеджмента качества организаций автомобильной промышленности;

3. Исполнительному директору И.А. Коровкину зарегистрировать систему в установленном законодательством Российской Федерации порядке.

4. Ввести Систему в действие с момента регистрации.

5. Рекомендовать членам Партнерства, а также другим ОЕМ при закупках автокомпонентов и материалов у российских предприятий, оценку систем менеджмента качества предприятий проводить на соответствие стандарту СТ ОАР 3.16950-2017.

Что нас ждет впереди

Основные направления развития автомобильной промышленности в 2018 году стали темой выступления начальника управления отраслей экономики Аналитического центра при Правительстве Российской Федерации Георгия Микрюкова.

По его словам, развитие автомобильной отрасли в 2018 году будет определяться рядом тенденций.

1. Рынок продолжит рост за счет макроэкономических факторов и адаптации потребителей к новому уровню цен.

2. Основным драйвером рынка станет спрос в регионах.

3. Объем господдержки отрасли сохранится на текущем уровне, но для роста ее эффективности требуются новые инструменты.

4. Развитие электротранспорта без господдержки невозможно. Объем спроса на электромобили минимален.

5. Вектор развития отрасли еще не определен.

Внимание было уделено динамике и прогнозу внутреннего рынка и производства легковых автомобилей. По оценке в 2017 году в нашей стране будет зарегистрировано 1,45 млн автомобилей, выпущено 1,3 млн. единиц. Согласно прогнозу в 2018 году аналогичные показатели составят соответственно 1,6 мнл и 1,45 млн.

Докладчик отметил, что вклад рынка Москвы уменьшается с 16% в 2016 году до 14,6% в 2017 году. Объем господдержки автомобильной отрасли отрасли в 2017 году составит 137,4 млрд руб.

Были приведены данные о направлениях поддержки отрасли в 2016 и 2017 гг. Льготные автокредиты и лизинг (в том числе возмещение выпадающих доходов по кредитам выданным в 2009-2010, 2013-2015 и 2015-2017 годах) в 2016 году составили 13,9 млрд руб, а на 1 ноября 2017 года – 24,8 млрд руб.

Субсидии российским организациям на компенсацию части затрат в связи с производством колесных транспортных средств в 2016 году составили 28,8 млрд руб, а на 1 ноября 2017 года – 17,5 млрд руб.

Субсидии российским производителям на поддержку гарантийных обязательств по колесным транспортным средствам, соответствующим нормам Евро-4 и Евро-5 в 2016 году составили 36,6 млрд руб, а на 1 ноября 2017 года – 60,2 млрд руб.

Субсидии российским организациям автомобилестроения на содержание рабочих мест, выплаты по кредитам и на компенсацию части затрат в связи с производством колесных транспортных средств 2016 году составили 44,2 млрд руб, а на 1 ноября 2017 года – 30,8 млрд руб.

Прочие субсидии составили 6,2 млрд руб, а на 1 ноября 2017 года – 4,1 млрд руб.

Всего в 2016 году автопром получил на свое развитие 129,7 млрд руб, а на 1 ноября 2017 года – 137,4 млрд руб.

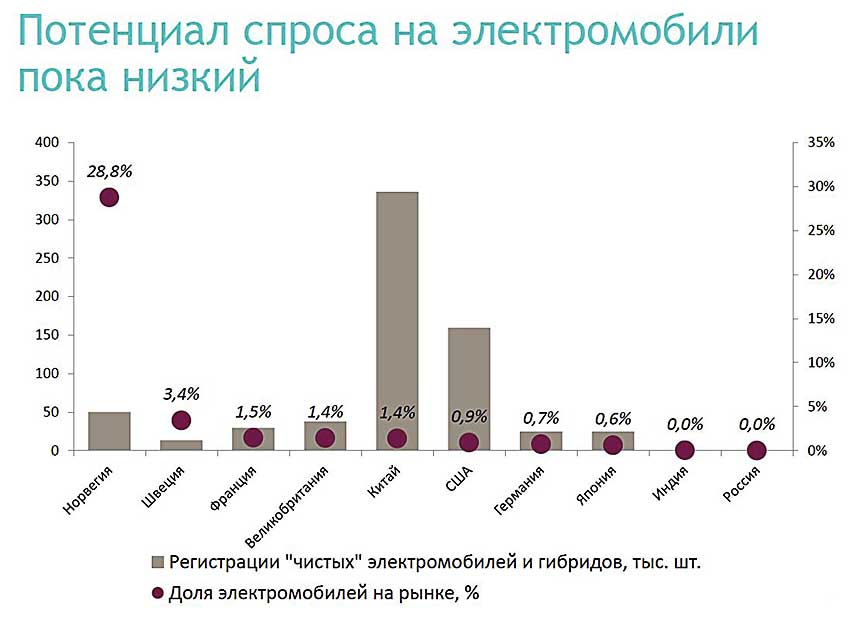

Георгий Микрюков обратил внимание на то, что потенциал спроса на электромобили у нас в стране пока низкий. Он гораздо меньше чем в таких странах как США, Великобритания, Франция. Швеция, Норвегия, Китай, Германия, Япония, Индия и других.

Рустам Абульмамбетов

Эдуард Черкин

Игорь Коровкин

Георгий Микрюков

|

|

|

- Комментарии

в исполнении VIP")

Компания СОЛЛЕРС презентовала предсерийную версию премиального 4-местного минивэна Sollers SP7(СП7) в эксклюзивном исполнении в рамках конференции «Цифровая индустрия промышленной России» (ЦИПР’26)

Цельнометаллические фургоны View по цене 3,23–3,48 млн рублей появились во всех дилерских центрах Foton и уже забронированы клиентами на несколько месяцев вперед

АВТОВАЗ дал старт отгрузкам легких коммерческих автомобилей SKM М7 в дилерскую сеть LADA Business

Жюри конкурса «Лидер мобильной торговли» протестировали электрофургоны SOVA моделей 25 и 35

На площадке COMvex'26 Смоленский завод КДМ покажет линейку новых машин с расширенным функционалом для обслуживания дорог

Одним из гвоздей выставки WASMA-2026 стал электрический мусоровоз МАЗ‑GTe, к которому проявил интерес ряд российских заказчиков

Участники экскурсий смогут вживую ознакомиться с высокотехнологичным автомобильным производством полного цикла завода «СОЛЛЕРС Алабуга» и с выпускаемой компанией линейкой техники Sollers